地铁门槛,再度收紧

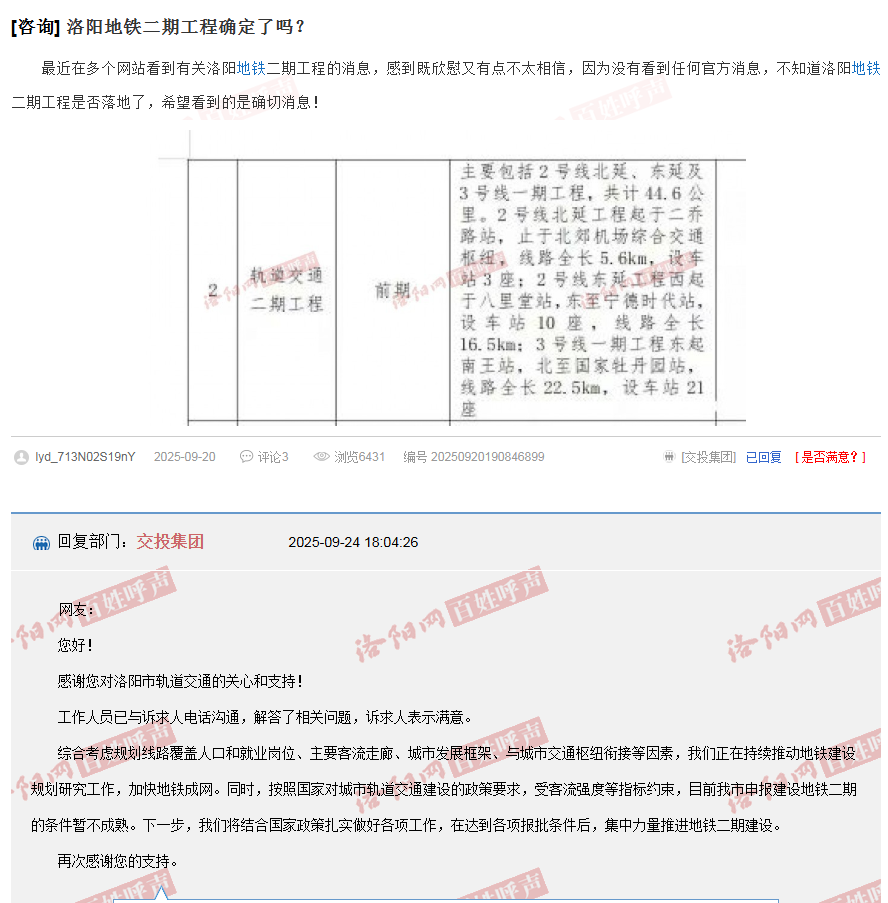

近日,有洛阳市民在洛阳交投官网咨询地铁二期进展情况。

洛阳交投给出的回复是:

受客流强度等指标约束,目前我市申报地铁二期的条件暂不成熟。

事实上,关于洛阳地铁二期无法申报的消息,年初洛阳市发改委给予了相同的回答:

受客流强度、一般公共预算收入等指标约束,目前我市申报建设地铁而且的条件暂不成熟。

其实,洛阳算是幸运的城市。在地铁申报宽松的年代里,抓住了基于,2016年地铁首轮规划获得批复,建成了洛阳地铁1号线与2号线。

若放在当下,像洛阳这种经济体量、人口级别的城市,地铁只能是永远的梦。

关于当下的地铁申请难度,本号强调过多次。

从地铁门槛收紧以来,官方基本拒绝了普通地级市的首轮地铁规划,也就是我经常所说的,地铁进入了存量时代。

2022年潍坊市交通运输局针对市民问题的回复为:当下国家发改委仍不受理一般地级市首轮建设规划。

2024年,西宁官方在回复市民的提问中明确,“2023年底国家对重点省份分类加强政府投资项目管理,严控新建政府投资项目,重点省份原则上不得新建城市轨道交通项目”。

济宁官方在回复市民提问中,同样明确“国家暂不受理一般地级市的首轮城市轨道交通建设规划报批”。

赣州官方在回复市民提问中表示,我市轨道交通第一轮建设规划暂不满足上报审批条件……“十四五”时期不受理不具备条件的城市和一般地级市的首轮城市轨道交通建设规划报批。

不仅如此,原本有地铁的城市,新一轮地铁规划申请,也频频被阻拦,即便有的被批复,线路也被砍掉了不少。

洛阳并不是第一个。

去年年初黑龙江省会哈尔滨就因为债务率问题被驳回了地铁二期规划。

去年3月份,青岛官方透露,其地铁14号线因为客流强度不达标,而无法建设。

更早之前的2022年11月份获批地铁四期规划的杭州,线路相比于第一版公示里程直接被砍掉了一半。

当时批复的杭州地铁四期规划包含3号线二期、4号线三期、9号线二期、10号线二期、10号线三期、12号线一期、15号线一期、18号线一期、5号线五常停车场等9个项目,总长度152.9公里。

而第一版的公示的线路总里程299.8公里,批复版与第一版公示版本相比缩减了146.9公里,相当于被砍了将近一半。

成都第五期地铁规划,去年年末被批复,是2024年唯一获批新一轮地铁规划的城市。

不过成都并未公布具体的规划文案。

批复版本具体包含多少条线路,也不得而知,所以无法知晓有没有砍掉线路。

不过,大概率有线路被砍掉,或者线路的里程被砍。

因为12月25日在“问政四川”平台上就有市民指出:

“成都地铁五期招标公告已出,12号线龙泉段为什么被砍掉了,12号线西起绕城外郫都区,东止成华区三环内,距离十陵就一站,为什么龙泉政府没有争取到?12号线原规划明明就到十陵绕城边,现在却是这个结果”

02

地铁门槛,网传再度收紧

我们知道,2018年,面对地方政府已经凸显的债务危机,官方紧急踩刹车。

2018年官方就抬高了地铁申报门槛:

申报建设地铁的城市一般公共财政预算收入应在300亿元以上,地区生产总值在3000亿元以上,市区常住人口在300万人以上。引导轻轨有序发展,申报建设轻轨的城市一般公共财政预算收入应在150亿元以上,地区生产总值在1500亿元以上,市区常住人口在150万人以上。拟建地铁、轻轨线路初期客运强度分别不低于每日每公里0.7万人次、0.4万人次,远期客流规模分别达到单向高峰小时3万人次以上、1万人次以上。

来源:国务院官网

也即,申报地铁的城市,需要同时符合GDP在3000亿以上,财政收入在300亿以上,市区常住人口在300万以上,初期客运强度不低于0.7万人次,远期客流规模单向高峰小时3万人次以上。

但这个标准已经过去了七年,时移世易,标准肯定也要更新了。

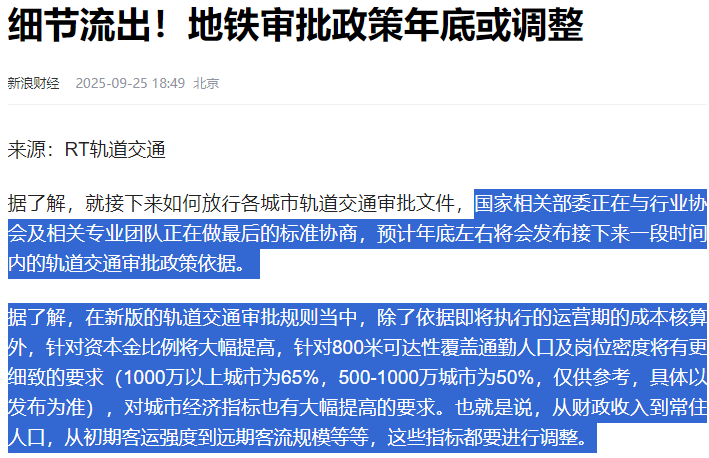

最近网传,地铁申报新的标准,将在年底发布。

据“RT轨道交通”所说,国家相关部委正在与行业协会及相关专业团队正在做最后的标准协商,预计年底左右将会发布接下来一段时间内的轨道交通审批政策依据。

据了解,在新版的轨道交通审批规则当中,除了依据即将执行的运营期的成本核算外,针对资本金比例将大幅提高:

针对800米可达性覆盖通勤人口及岗位密度将有更细致的要求(1000万以上城市为65%,500-1000万城市为50%,仅供参考,具体以发布为准),对城市经济指标也有大幅提高的要求。也就是说,从财政收入到常住人口,从初期客运强度到远期客流规模等等,这些指标都要进行调整。

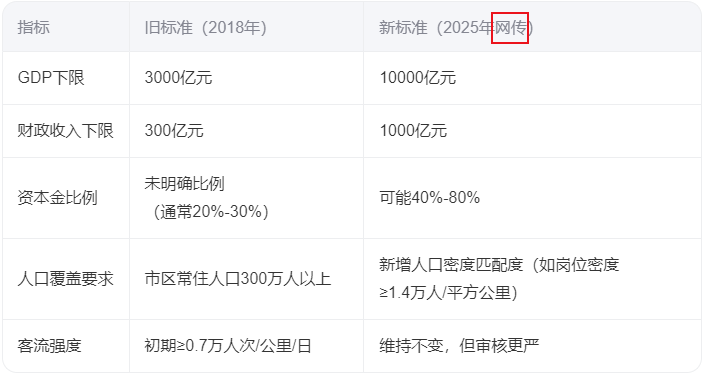

此外,还有传言,GDP、财政收入等门槛也大幅提高。GDP需要过万亿,财政收入需要过千亿。

再次强调一下,以上都是传言,具体新标准如何,要等官方正式发布,方可知晓。

不过,可以肯定一点的是,七年过去了,地铁申报门槛肯定会提高,尤其是地方债务问题突出的当下。

往后,尚无地铁的城市,基本没资格申报。一大波有地铁的城市,也会在门槛抬高之后,失去资格。

总而言之,未来还能申报新一轮地铁的城市,会少之又少。

事实也是如此,从2022年南通开通地铁至今,三年过去了,没有诞生新的地铁城市。

03

地铁大扩张时代,结束了

地铁门槛大幅抬高、收紧是基于房地产形势、地方债形势、地方财政压力以及人口形势转变的结果。

毕竟,地铁修建费用以及后期营运费用高昂。

据发改委相关负责人此前透露,建造地铁,平均每公里费用约7亿元。

具体来看,南京地铁2号线一期(地下为主),全长25.14km,总造价128.35亿,每公里5.10亿元。

杭州地铁1号线(以地下为主),全长47.97km,总造价236.42亿,每公里4.92亿元。

北京地铁16号线(全地下线),全长49.8km,概算总投资600亿,每公里12亿元。

成都轨交四期规划中,18号线三期每公里建造费用高达10.26亿元,8号线二期也接近10亿元/公里。

再看运营成本。

官方披露的数据显示,2019年全国轨道交通企业运营成本(不含大修更新)的中位数为1126.15万元/公里,进入大修更新期的北上广深等轨道交通企业运营成本超过1500万元/公里。

高昂建造与运营成本,让绝大多数城市只能依靠政府补贴才能运转。

之前依靠房地产业务大赚特赚的地铁利润王深圳地铁,如今也受房地产(万科)拖累而亏了个底儿朝天。

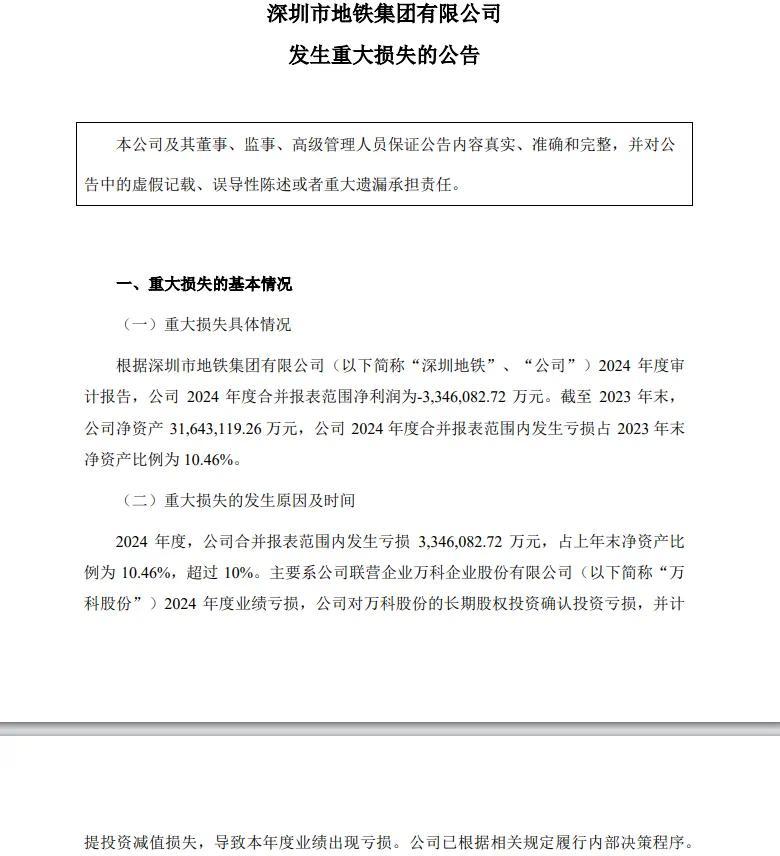

此前深圳地铁发布的公告显示:

截至2024年末,深铁集团合并报表范围内发生亏损334.6亿元,占上年末净资产比例为10.46%,超过10%。

来源:深交所官网

一年亏损334.6亿元是个什么概念?相当于一天亏损9167万元。

此外,根据深圳地铁过往财报来看,2019年~2023年,深铁集团分别实现净利润116.67亿元、111.02亿元、28.90亿元、8.66亿元、7.89亿元。

过去五年的利润总额为273.14亿元。

一年的亏损比过去五年赚得还多。

亏损并不可怕,毕竟地铁和城市是一体的,大可以失之东隅收之桑榆。

也即,地铁本身不赚钱,但它带来了民生便利,提升了流动效率,这其中产生的经济效益可以填补地铁本身的亏损。

换句话说,只要地铁产生的经济效益能弥补地铁本身的亏损,对于能够负担得起的大城市来说,多多益善。

但是,最近这些年,宏观大环境改变,地方债问题突出,让很多城市的财政捉襟见肘。

再叠加人口形势转变,普通地市如果也修建地铁,财政与负债可能会被严重制约。

于是,2024年8月26日,财政部、住建部、工信部、公安部、交通部、水利部联合发布了《市政基础设施资产管理办法(试行)》的通知。

在《办法》的第13条,明确提出:

政府投资建设的市政基础设施资产应当依法严格履行基本建设审批程序,落实资金来源,加强预算约束,防范政府债务风险。严禁为没有收益或收益不足的市政基础设施资产违法违规举债,不得增加隐性债务。

来源:财政部官网

意思很明确,以后地方政府不能违规举债来建设没有收益或者收益不足的基础设施。

一边要推进城市群、都市圈轨道交通建设,一边则是地方城市债务问题突出、财政吃紧,核心城市的地铁延伸,是两全其美的办法。

在化债成为地方城市头等大事的背景下,尽管高铁建设仍在大力推进,但另一边也抬高了门槛。

2021年国家发改委、交通部、国家铁路局、中国国家铁路集团四部门联合发布了《关于进一步做好铁路规划建设工作的意见》,其中明确:

严格控制建设既有高铁的平行线路,既有高铁能力利用率不足80%的,原则上不得新建平行线路。新建铁路项目要严格按照国家批准的规划实施,规划内项目不得随意调整功能定位、建设时序和建设标准,未列入规划的项目原则上不得开工建设。

此外,当年的文件还规定:

第一,规划建设贯通省会及特大城市、近期双向客流密度2500万人次/年以上、中长途客流比重在70%以上的高铁主通道线路,可采用时速350公里标准。

第二,规划建设串联规模较大的地级以上城市、近期双向客流密度2000万人次/年以上、路网功能较突出的高铁线路,可预留时速350公里条件。

第三,规划建设近期双向客流密度1500万人次/年以上的高铁区域连接线,可采用时速250公里标准。

第四,规划建设城际铁路线路,原则上采用时速200公里及以下标准。

也就是说,串联省会或特大城市及以上的线路,时速按照350公里设计。串联较大地市,时速可以预留350公里。串联普通地市,时速按照250公里的动车设计。串联临近城市的城际铁路,则时速需要低于200公里。

之所以如此要求严明,目的在于两点:

第一,防止资源浪费。

第二,防止地方债务增加。

在这种背景下,不少高铁线路无法成型,之前本号就列举过几条:

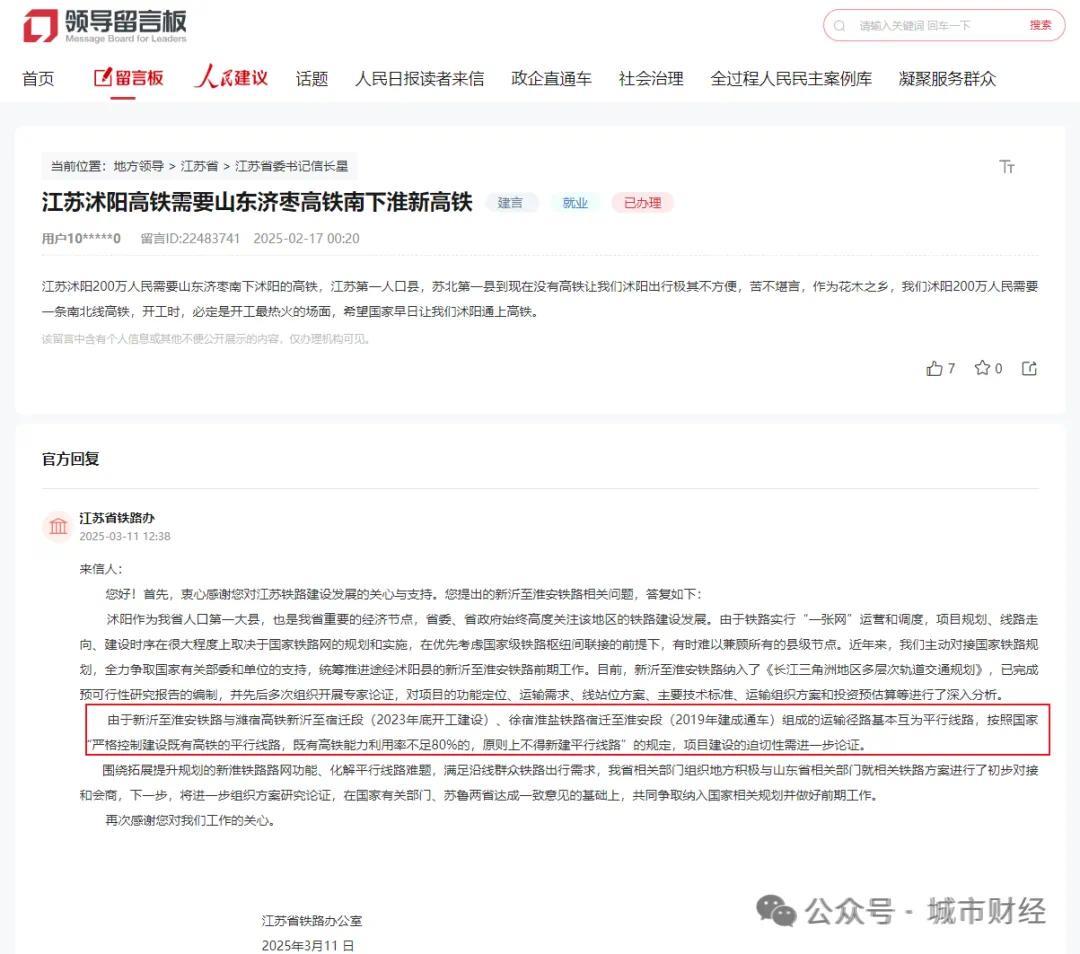

比如新沂至淮安铁路。

这是一条江苏北部的高铁线路,早在2021年就被江苏省纳入了远景规划纲要,谋划2024年开工,但时至今日,都未能如愿,而且远期也实现不了。

江苏省铁路办公室在人民网的回复是:

由于新沂至淮安铁路与潍宿高铁新沂至宿迁段(2023年底开工建设)、徐宿淮盐铁路宿迁至淮安段(2019年建成通车)组成的运输径路基本互为平行线路,按照国家“严格控制建设既有高铁的平行线路,既有高铁能力利用率不足80%的,原则上不得新建平行线路”的规定,项目建设的迫切性需进一步论证。

比如沪昆高铁与渝昆高铁连接线。

沪昆高铁2016年通车,渝昆高铁2024年开通了渝宜段,两条高铁均预留了连接点,渝昆高铁预留了曲靖北站接口,沪昆高铁预留了田坝站。

但云南省曲靖市的回复,意味着这条连接线泡汤了:

由于政策调整,田坝站预留接口工程缺乏审批支撑依据,根据渝昆高铁通车时间要求,预留接口工程不具备与田坝站同步建设的条件。渝昆高铁田坝站已于2024年7月动工,未预留至曲靖北站的接口。

比如赣广铁路。

项目起于江西省赣州市,途经广东省河源市,终至广东省广州市,拟争取按客运专线、双线、电气化、350公里/小时的技术标准建设。

赣州市透露:

目前国省铁路有关规划中全南无规划铁路。根据国家对铁路规划建设的相关要求,赣州至广州可通过赣深高铁、广汕高铁便捷到达,在一定时期内可较好满足旅客出行需求,赣广高铁近期不具备纳入国家铁路相关规划条件。

比如成都至巴中至安康铁路。

线路全长约266公里,设计时速250~350km/h,计划总投资462亿元,途经成都、金堂、中江、三台、盐亭、阆中、巴中,远期规划延伸至陕西安康。

成都发改委透露:

成巴安高铁尚未纳入国家相关规划,暂不具备实施条件。根据《关于进一步做好铁路规划建设工作意见的通知》,西成高铁和成达万-西渝高铁两条四川北上出川高铁通道达到一定能力利用率后,再行考虑新通道的规划建设。