北京时间10月30日凌晨2点,美联储宣布,降息25个基点,将联邦基金利率从4.00%~4.25%降至3.75%~4.00%,符合市场预期。同时,美联储决定从12月1日起结束缩减资产负债表(缩表)的计划。

美联储主席鲍威尔在随后召开的新闻发布会上表示,在本次会议讨论中,对于12月应如何行动,官员们存在明显分歧。12月议息会议再次降息并非板上钉钉。政府停摆可能会影响12月的议息会议,在缺乏数据的情况下,可能有必要更加谨慎,经济数据缺失可能构成暂停利率调整的理由。

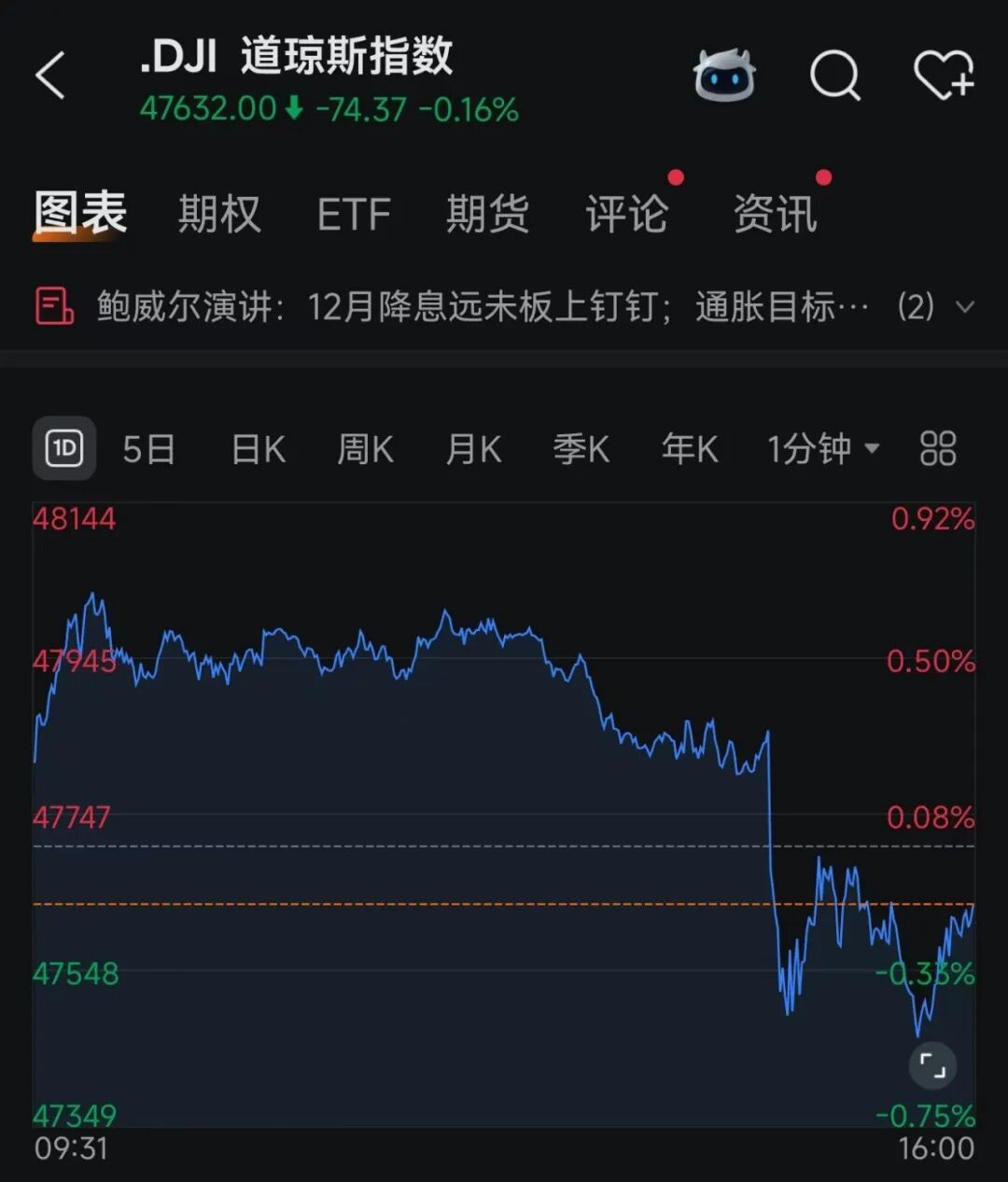

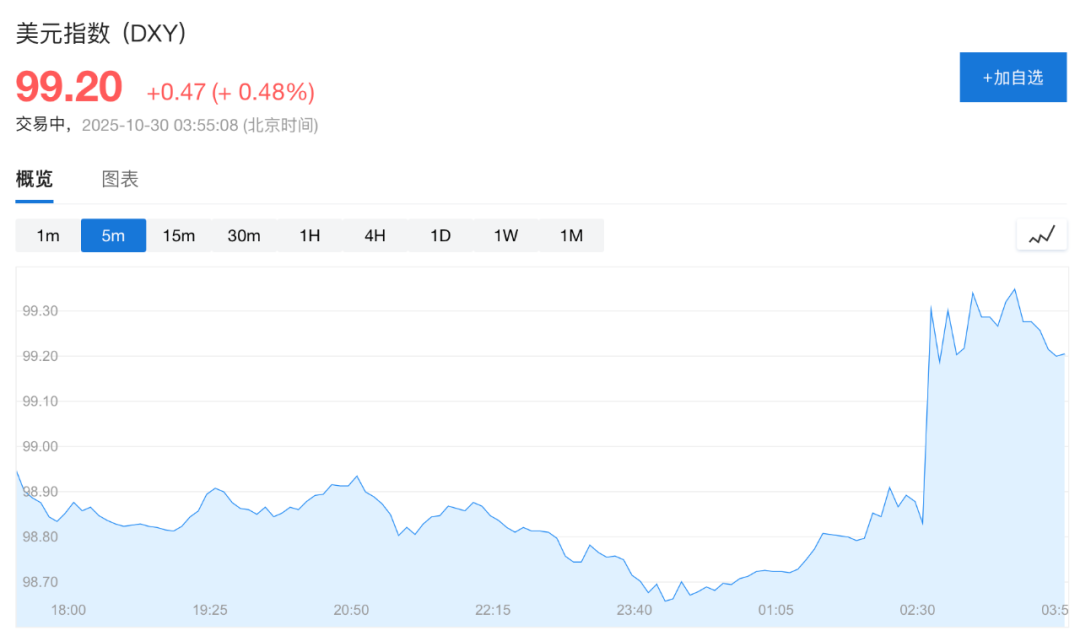

受此影响,交易员下调了对美联储12月降息的押注,美股三大指数全线跳水,盘中一度集体翻绿,随后纳指迅速翻红,道指、标普500指数尾盘跌幅有所收窄,美元指数则直线拉升。有分析指出,鲍威尔的表态给美联储后续的政策前景增添了巨大的不确定性。

美联储宣布:降息

北京时间10月30日凌晨2点,美联储宣布,将联邦基金利率从4.00%~4.25%降至3.75%~4.00%,降幅25个基点。这是美联储今年年内第二次降息,也是继今年9月以来连续第二次降息。

值得一提的是,本次降息决策并未得到全体联邦市场公开委员会(FOMC)投票委员支持。决议声明显示,有2人投票反对降息25个基点,其中包括美联储新任理事斯蒂芬·米兰,他倾向于在本次会议上降息50个基点。

另一名投出反对票的官员是堪萨斯城联储主席杰弗里·施密德,他主张维持利率不变。施密德于今年首次成为FOMC的投票成员,这是他首次投反对票。

两张反对票,且方向截然相反,凸显美联储内部在政策上的分歧正在加剧。

本次会后发布的政策声明中,最大的看点无疑是,美联储对缩表的调整。

FOMC在声明中写道,委员会决定,于12月1日结束对其合计证券持仓的减持。

这意味着,美联储的缩表行动将在持续三年半之后告终。

回顾此前,美联储于2022年6月1日启动缩表,去年6月开始放缓缩表步伐,将美国国债的最高月度缩表规模下调350亿美元至250亿美元,今年4月进一步放缓,将国债的每月缩表上限下调至50亿美元,对机构债和机构MBS每月350亿美元的赎回上限保持不变。

美联储本次声明中强调“可获得的指标”,而非往常提到的最近的指标,以反映近来美国经济数据缺失的情况。

声明指出,现有指标显示,美国经济活动以温和步伐扩张。今年就业增长放缓,失业率小幅上升,但截至8月仍处于低位;近期指标与上述进展一致。年初以来通胀有所回升,且仍略显偏高。

声明提到,经济前景的不确定性仍然较高。FOMC密切关注其双重使命(就业与物价稳定)两方面的风险,并判断近几个月就业面临的下行风险有所上升。

鲍威尔重磅发声

由于美联储再度降息25个基点的决定已被市场充分定价,因此,投资者更关注鲍威尔在新闻发布会上的表态,以寻找美联储后续的货币政策路径的信号。

在新闻发布会上,鲍威尔表示,现有数据表明美国经济前景未有太大变化,正在温和扩张。政府停摆前的数据显示,经济可能正朝着更稳固的轨道发展,政府停摆将暂时拖累经济活动。

鲍威尔强调,美国通胀水平仍略显偏高,近期通胀预期已有所上升;需要管控通胀持续更久的风险。有责任确保其不会成为持续性问题。

针对12月的议息会议,鲍威尔表示,需要考虑12月利率行动的不确定性,12月的利率下调“远非”已成定局。

他指出,在政府停摆期间,美联储不太可能对经济有非常细致的了解,可以想象,政府停摆可能会影响12月的会议,在缺乏数据的情况下,可能有必要更加谨慎,经济数据缺失可能构成暂停利率调整的理由。

鲍威尔进一步表示,美联储已经累计降息150个基点,利率现已处于许多中性利率估计的范围内;利率尚未处于宽松区间,但确实比以前宽松得多。委员会中一些人认为现在是时候退一步了,越来越多的人认为美联储或许应该等一个周期再行动。

鲍威尔指出,劳动力市场似乎正在逐步降温;现有证据表明,裁员和招聘人数仍然偏低;就业面临的下行风险似乎有所上升。并表示,各州失业救济金申请数据传递出一切照旧的信号;失业救济金申请人数较低,表明劳动力市场仅呈逐步降温态势,并未明显快速下滑;如果数据显示就业市场好转,就会影响决策。

鲍威尔认为,不存在零风险的政策路径,风险平衡已发生转变;美联储降息是“迈向更中性政策立场的又一步”;风险管理逻辑同样适用于今天的降息,10月降息与9月降息具有相同的风险管理逻辑。并表示,美联储无法仅靠一个工具同时应对就业和通胀风险。

关于美联储结束缩表计划的原因,鲍威尔表示,货币市场压力要求立即调整资产负债表操作;12月将进入资产负债表的下个阶段,短期内将保持稳定;已“明显出现迹象”,表明是时候停止量化紧缩了;再投资策略将使加权平均到期期限更接近未偿证券存量。

鲍威尔称,过去三周货币市场流动性趋紧,继续缩表益处不大。银行储备仅略高于充足水平,资产负债表决定给予市场一些适应时间。

通胀方面,鲍威尔表示,当前货币政策仍然适度具有限制性,非关税通胀距离美联储2%的目标不远,可能只高出0.5%到0.6%;坚决致力于将通胀率恢复至2%。剔除关税后的核心个人消费支出可能为2.3%或2.4%,数据中心投资和人工智能是一笔大生意,支出对利率敏感度相对有限;数据中心繁荣可能并未反映出宽松的金融状况。

关于关税对通胀的影响,鲍威尔称,在合理的基准情形下,关税对通胀的影响将是短暂的。基本预期是额外关税将带来通胀,关税或导致通胀率再上升0.2、0.3或0.4个百分点,但应属一次性影响;关税需要一段时间才能传导至消费者。

美股全线跳水

在鲍威尔讲话期间,美股三大指数全线跳水,盘中一度集体翻绿,随后纳指转涨,道指、标普500指数尾盘跌幅有所收窄,截至收盘,道指跌0.16%,纳指涨0.55%,标普500指数平盘报收。美股大型科技股多数收涨,英伟达大涨近3%,总市值站稳5万亿美元上方;博通涨超3%,谷歌涨超2%,苹果、亚马逊、Meta、特斯拉均小幅上涨。

热门中概股涨跌不一,纳斯达克中国金龙指数小幅收跌0.03%,文远知行跌超5%,小马智行、霸王茶姬跌超3%,腾讯音乐、理想汽车、贝壳、新东方、唯品会等跌超1%;富途控股、万国数据大涨超5%,阿里巴巴、哔哩哔哩涨超1%。

美元指数直线拉升,由跌转涨,现涨0.48%,报99.2。

美国两年期国债收益率涨幅扩大至10个基点,在鲍威尔新闻发布会临近结束时刷新日高至3.596%;美国10年期国债收益率短线从4.02%下方拉升至4.073%。

受鲍威尔“鹰派”发言的影响,交易员下调对美联储12月降息的押注,目前预计降息概率为71%,低于此前的90%。

有分析指出,鲍威尔的表态给美联储后续的政策前景蒙上了阴影。

号称“美联储传声筒”的Nick Timiraos解读称:“鲍威尔的新闻发布会表明,FOMC整体上并不认同市场此前对12月降息的高度定价。”