来源 | 品牌观察官

图源:小红书

你是否曾在一个慵懒的周末,和朋友们一起漫步进了荟聚商场?逛累了,就去旁边的宜家“偷个懒”,找个沙发坐一坐,喝杯咖啡,顺便琢磨下“买不买那盏灯”。这种“吃喝玩乐购”三合一的方式,已经成为了无数年轻人周末的不二选择。

以北京西红门的荟聚为例,虽然地处南五环,但凭借地铁直达、创下吉尼斯纪录的7050个停车位、还有紧邻宜家的“地利优势”,它每年吸引的客流量超过3000万。

图源:小红书

荟聚几乎成了北京购物中心的“人气王”,甚至在今年上半年一度跃居人气榜首。

然而,这一切的背后,站着的却是一个已经不再那么“开心”的商业巨头——瑞典的英格卡集团。

从2009年开始,英格卡在无锡、武汉、上海等地开设了10家荟聚商场。

它们不仅成为了当地最火的商业地标,也见证了都市年轻人从追求“新鲜体验”到慢慢进入“日常消费”的变化。

几乎每个周末,商场里总能看到年轻人们带着孩子逛街,情侣们在餐厅里享受惬意的午餐,或是一群朋友在商场中间的开放区域聚会聊天。可以说,荟聚已经成为了不少人周末的“常驻地”。

图源:小红书

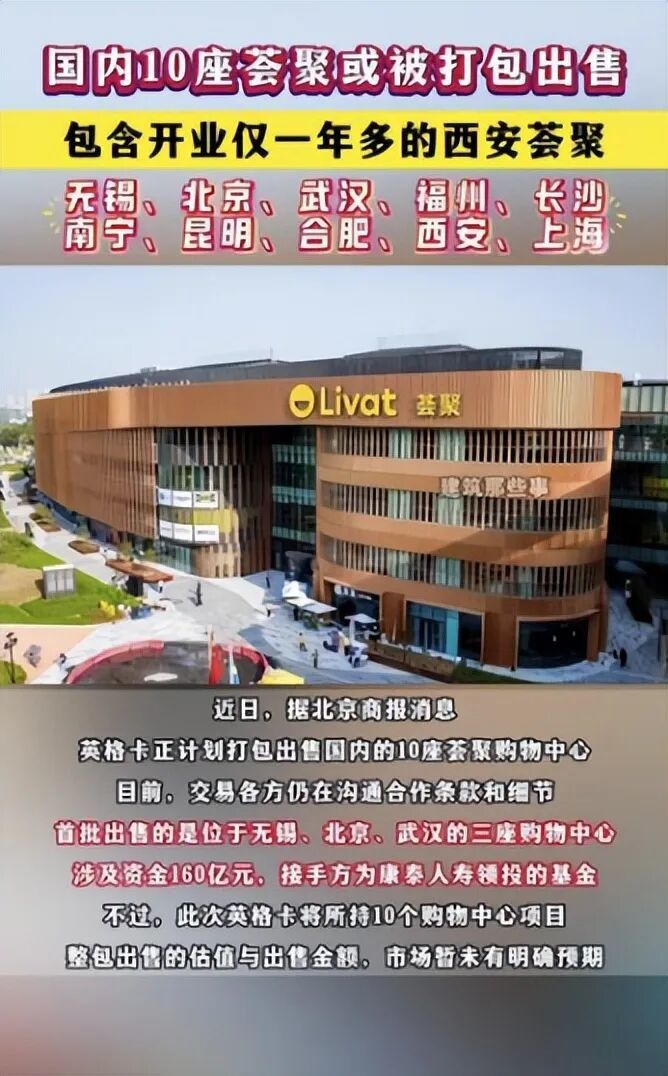

但就在这种看似繁华的背后,英格卡却悄悄做出了一个令人震惊的决定——出售其旗下的三座荟聚商场:北京、无锡和武汉。

三个项目的整体估值高达160亿元。值得注意的是,此次交易的接盘方为由泰康人寿牵头设立的基金。

而更关键的交易结构在于,英格卡在完成资产出售的同时,仍将继续负责这些商场的长期运营与管理。

曾经人气爆棚的购物中心,为什么突然要出售?英格卡又为何选择“店小二”而非继续掌控这一块“金蛋”?

10年300亿

荟聚成中国购物中心“人气王”

说到英格卡,很多人立刻想到的是宜家——那个以“组装家具+北欧风”征服全球的品牌。

事实上,宜家早在1998年就进入中国市场,在上海开设了第一家门店,凭借其独特的产品风格和创新的购物体验迅速吸引了大批消费者。宜家的成功也为英格卡集团进军中国购物中心市场铺平了道路。

图源:网络

2009年,英格卡在中国投资了100亿元人民币,正式启动“荟聚”这一区域型购物中心产品线。

首批落地的无锡、北京与武汉项目,均以单体超过15万平方米的超大体量,确立了其“一站式区域商业中心”的定位,其商业容量与业态组合足以辐射并承载一座中小型城市的综合消费需求。

图源:网络

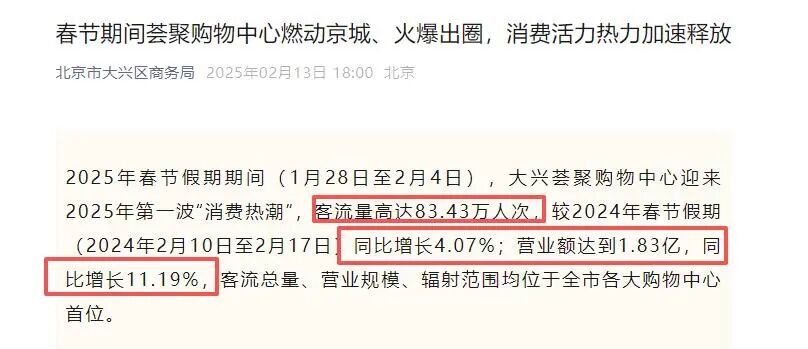

特别是在北京南五环的荟聚,根据大兴商务局发布的数据,春节假期期间,它成为了全市最热的购物中心之一。假期内,荟聚迎来了约83.4万人次的客流,同比增长4.07%;销售额约1.83亿元,同比提升了11.19%。

图源:北京市大兴区商务局

而无锡也凭借强大的吸引力,稳居本市市场的领头羊。根据数据显示,无锡荟聚中心业绩持续攀升,2023年销售额33.7亿元,客流超1800万人次,位列全国百强第54;2024年销售额进一步增长至43亿元,增长势头强劲。

图源:荟聚官网

但随着这些商场渐渐“火”起来,英格卡在中国的拓展节奏却自2015年起明显放缓,进入了一段战略调整期。

直到2020年和2021年才分别在福州和南宁落地新店。与之前的大手笔扩张不同,这一轮布局节奏明显放缓,单个项目投资规模控制在约10亿元,反映出其在区域拓展上已转向审慎。

2024年,英格卡再度显著提升中国市场投入力度,西安与上海两座新荟聚项目接连亮相。此次投资能级大幅跃升,两座商场的投资额高达120亿元,商业面积突破12万平米,显示出英格卡“重回巅峰”的决心。

图源:荟聚官网

到现在,英格卡在中国的10家荟聚商场已成为许多城市的商业核心,总投资额超过300亿元人民币,成为业内的“重量级选手”。

然而,问题也随之而来。英格卡在发布的财报中提到,尽管它在全球范围内的购物中心依旧保持着较高的客流量和盈利能力,但近年来它的零售业务面临着严峻挑战。

利润越来越小

巨头无奈卖“子”自救

据媒体报道,英格卡集团2024年财报全年营收为418.64亿欧元,同比下滑5.5%。其净利润收缩幅度更为显著,大幅下降46.5%至8.06亿欧元。

作为资产规模庞大、业务覆盖全球的跨国企业,此次业绩在营收与利润两端同步走弱,尤其净利润近乎”腰斩“的表现,引起市场广泛关注。

值得注意的是,集团的经营活动现金流出现了大幅下降,从前一年的35亿欧元降至29亿欧元,下降幅度达17%。

尤其是在其宜家零售业绩下滑的情况下。2024财年,宜家中国区销售额约为112亿元,较2019年的157.7亿元缩减超过40亿元,五年间复合年降幅达8.5%。其在英格卡集团总营收中的占比也进一步收窄至3.5%。

近两年受房地产市场行业周期调整影响,家居行业也整体承压。这一变化促使其开始考虑通过出售资产来缓解资金压力。

面对收入下滑和利润大幅缩水的双重压力,英格卡出售三座荟聚的方式回笼资金、优化现金流结构。

图源:抖音

这一举措表面上是为了迅速回笼资金,但从另一个角度看,英格卡也正在进行一场“瘦身”运动,通过剥离重资产业务,他们试图减轻企业负担、优化结构。

不过,单靠出售资产是否能提供长期解决方案,仍然充满不确定性。

虽然短期内,现金流问题或许能够得到缓解,但要在当前低迷的市场中找到新的增长动力,才是真正的挑战。英格卡能否打破困局、重新恢复增长,仍需要时间来揭晓答案。

160亿大甩卖

保险公司”捡漏“接盘

英格卡集团卖掉三座荟聚购物中心的消息一出,资本市场都为之一震。更令人惊讶的是,接盘方并非传统地产巨头,而是由泰康人寿领衔的险资天团。

这笔交易的架构颇为精妙。并购基金总规模达80亿元,由泰康人寿作为领投方出资30亿元,并联合中银三星、中宏保险、友邦保险等多家保险机构共同参与。

图源:网络

交易的另一关键设计在于,英格卡集团通过自行认购20亿元劣后级份额,与泰康人寿等收购方结成了“风险共担、利益共享”的共同体。

这一举措在成功盘活存量资产的同时,依然将自身利益与项目的未来表现强力捆绑,从而在资本运作与实体运营之间实现平衡,锚定了长远发展。

险资为何钟情购物中心?答案在于对稳定现金流的极致追求。

在10年期国债收益率跌破2%的低利率环境下,北京、无锡、武汉三地的荟聚中心作为运营超十年的成熟资产,已成为集团旗下兼具口碑与收益的标杆项目。

图源:网络

其中,北京荟聚年客流超3000万,凸显其强大的区域客流引力;无锡荟聚年销售额达43亿元,成为关键的销售标杆;武汉荟聚出租率连续三年稳定在95%以上,这些数据无不透露着荟聚的“敛财”潜力。

图源:小红书

更诱人的是,英格卡承诺提供接近7%的回报率,这一收益率水平显著高于市场同类资产均值。

在交易结构安排上,项目所有权完成转移后,运营管理权仍由英格卡长期负责。通过这一“资本持有+专业运营”的权责分离模式,让专业的人做专业的事,险资获得稳定收益,英格卡则成功实现从重资产向轻资产的战略转身。

这起交易的结构设计,为未来的资本退出铺设了清晰路径。随着保险资金成为商业地产的重要持有方,一个“资本持有与专业运营相分离”的新商业模式正加速形成。

商场寒冬

行业巨头纷纷“断臂求生”

英格卡的困境并非个例,全球商业地产市场正在经历一场深刻的价值重估。随着消费习惯的结构性转变和电商的持续冲击,传统购物中心的黄金时代已经终结。

在这场寒冬中,没有谁能独善其身。今年5月,”王健林再卖48座万达广场“冲上热搜。曾经雄心勃勃要打造商业帝国的万达,如今也不得不面对残酷的现实。

图源:微博

2023年至2025年5月,万达累计出售的广场数量超过80座,这个数字背后是商业地产逻辑的根本性改变。

据DoNews报道,2025年上半年,全国至少有23家百货和购物中心关闭,而线上零售额却以8.5% 的增速持续扩张,显著高于线下3.75% 的增速。这种结构性变化正在重塑整个行业格局。

而这场行业洗牌中,险资机构成了重要的接盘力量。据中国保险行业协会数据,2025年上半年,主要险企在不动产项目上的新增投资金额达47.47亿元,同比激增超6倍。

图源:网络

无论是接盘英格卡荟聚的泰康人寿,还是收购万达广场的新华保险、阳光人寿,其投资逻辑都高度一致——在低利率环境下,寻求能够提供稳定现金流的优质资产。

他们并不单纯看重商业地产的增值空间,而是希望通过收租来获得长期稳健的回报。对于像英格卡这样的传统巨头来说,出售重资产,保留运营权,成了应对市场寒冬的必要之举。

简而言之,从“地主”到“管家”的角色转换,成为了他转型的关键。

写在最后

寒冬中的自我重生,未来依旧充满不确定性。

在全球商业地产行业面临重压之时,英格卡和其他行业巨头们的“断臂求生”无疑是他们自我重生的关键一步。通过资产出售、战略调整,和更加灵活的运营模式,试图在新兴市场环境中重新找到自己的立足点。

然而,寒冬并未完全过去。消费市场的动荡、线上与线下的快速融合、以及全球经济的不确定性,依旧是摆在这些商业巨头面前的巨大挑战。

更为重要的是,如何重新定义和吸引消费者,如何在电商的冲击下找到差异化竞争力,或许才是他们能否成功突围的根本所在。