财报层面,礼来与诺和诺德这两大巨头的增长曲线同样亮眼。2025年上半年,诺和诺德总营收223亿美元,同比增长18%,其中肥胖药物销售额同比大增58%;礼来营收则突破282亿美元,同比增长41%,GLP-1/GIP双靶点激动剂替尔泊肽(Mounjaro/Zepbound)贡献超147亿美元。资本市场普遍认为,GLP-1市场规模有望从2024年的518亿美元扩张至2030年的千亿美元级别,竞争格局也将从“减重幅度”比拼,演进为多维度的综合较量。

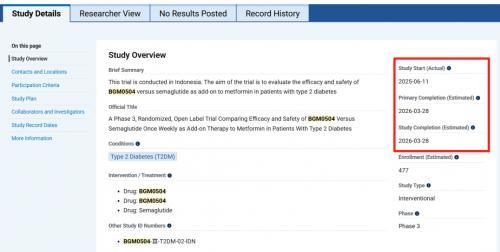

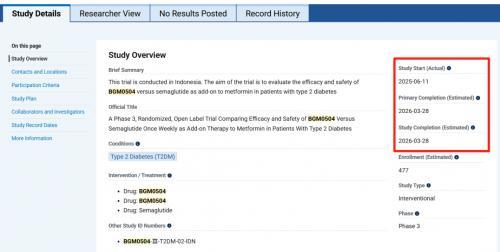

国际巨头在全球范围靠GLP-1类药物赚得盆满钵满的同时,国内药企也在悄然追赶。博瑞医药正在通过差异化路径推进全球化布局。其核心产品BGM0504注射液已于2025年6月在印尼启动III期临床,预计2026年3月完成,评价终点涵盖降糖与减重两方面。若顺利获批,该药将成为首个在印尼上市的国产GLP-1双靶点药物。印尼市场的监管环境相对灵活,新药审批周期较短,为企业带来先发优势,也成为本土创新药探索国际化的重要试验场。

与此同时,博瑞医药也在积极布局欧美市场。今年2月,BGM0504化合物专利已在美国获批,提供了知识产权屏障;该药在美国的“bridging临床研究”亦已顺利完成,为未来申报奠定基础;此外,公司将根据美国FDA的建议完善Ⅲ期临床方案并提交;口服版BGM0504推进顺利,中美均进入I期临床;代谢线全新品种BGM1812注射液(Amylin靶点)也已完成中美临床的双申报,口服版目前处于临床前研发阶段。业内人士认为,这种“新兴市场先行+欧美递交并行”的模式,体现了企业在国际化路径上的系统性与前瞻性。

博瑞的半年报显示,上半年营收5.37亿元,同比下降18.3%,归母净利润1717万元,同比下滑83.9%。短期业绩承压的同时,公司研发投入逆势大幅提升——研发费用达到3.48亿元,同比增长144%,研发强度升至收入的65%。在仿制药现金流波动的背景下,研发强度的提升凸显了企业押注创新药的战略转型。

从行业趋势来看,全球GLP-1赛道正在发生三大变化。首先,竞争维度正从“减重竞赛”扩展至心血管、肾脏、NASH等并发症的全病程管理,药物价值不再仅限于体重控制。其次,剂型创新步伐加快,从注射到口服,患者依从性成为新一轮竞争焦点。第三,联用与复方策略快速升温,GLP-1与GIP、Amylin、甚至Myostatin等新靶点的组合,正在被视为突破疗效天花板的潜在方向。业内分析认为,中国药企若要突围,必须在国际市场落地、剂型差异化以及前瞻靶点探索上形成突破。

博瑞医药的全球化案例表明,本土企业已不再局限于单一区域试水,而是通过多点并行的布局,在国际竞争中寻找差异化生存与成长空间。正如有分析师所言,资本市场的逻辑正在转变:故事阶段已过,只有那些能在管线推进、临床数据和国际化落地上不断“兑现”的企业,才可能在未来的千亿美元级市场中获得真正的话语权。

本文来源:江西民生广播