外界普遍预计,受近期就业增长放缓推动,美联储官员将在周三为期两天的会议结束时降息25个基点。在上月的杰克逊霍尔全球央行年会上,美联储主席鲍威尔其实就已暗示了降息的临近,当时他转向优先考虑就业问题,而非挥之不去的通胀担忧。

然而,尽管美联储时隔9个月后的重启降息,本身就已足够引人瞩目,但今晚这个特殊议息夜的看点,显然还远不止于此——在历史上,美联储还从未像本周这样,直到议息会议前的最后一天,才正式敲定了本次议息会议的参会官员名单……

美国参议院在本周一仅以一票的微弱优势,通过了对白宫经济顾问委员会主席米兰出任美联储理事的提名;同样是在周一,美联储理事库克则在经历了与特朗普政府的官司后,“侥幸”留在了美联储理事会中。不难预见的是,这两位美国总统特朗普眼里的“亲信”与“眼中钉”,很可能会先在美联储内部上演一场“口水战”。而特朗普在本周早些时候,则已明确呼吁美联储“大幅降息”!

(米兰今晚将坐在库格勒位子上,与库克仅一席之隔)

抛开这些政治纷争,投资者也料将密切聚焦美联储主席鲍威尔本周的表态,并寻找从最新点阵图与季度经济预测探寻未来数月利率走向的线索。这些预测将与利率决议将于北京时间周四凌晨2点同步公布,鲍威尔的新闻发布会则会在30分钟后开始。

以下是财联社对今晚美联储决议的多维度前瞻:

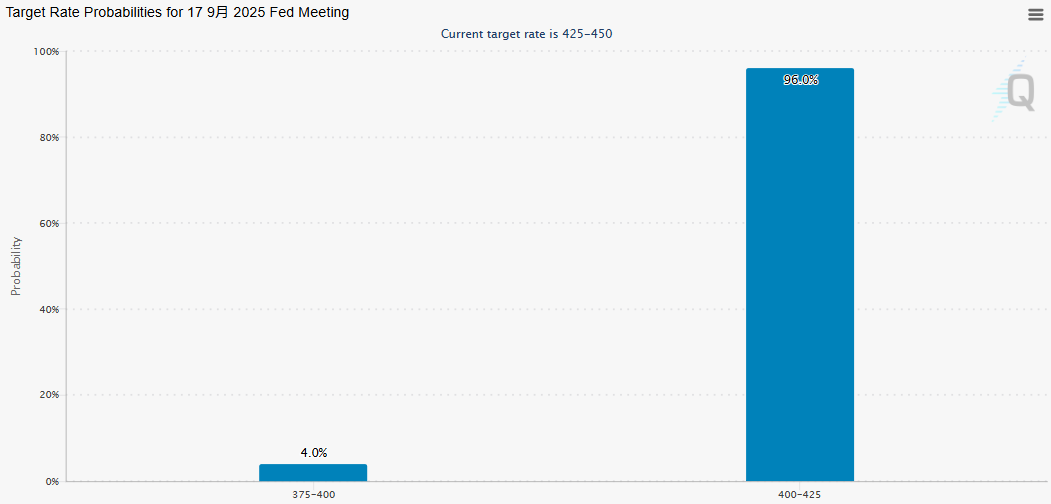

美联储今晚会降息多少:25还是50基点?

根据芝商所的美联储观察工具显示,美联储今晚降息25个基点的可能性约为96.0%,降息50个基点的可能性为4%。

在过去几周,一系列令人失望的数据无疑正加剧着市场的担忧:美国劳动力市场可能陷入更严重的放缓,进而拖累消费支出和经济增长。不过,有鉴于通胀率仍高于美联储2%的目标,且特朗普关税措施可能在未来数月进一步推高通胀,这使得部分美联储决策者对过快行动持谨慎态度。

因而,相比于类似去年9月那样50个基点的大幅降息,眼下市场上对今晚美联储降息25个基点的预期,依然占据着绝对主流。当然,正如我们日内早间报道中所提到的,部分利率市场交易员目前正在加大押注,预计美联储将在今年剩余的三次政策会议上至少实施一次直降50个基点的大幅降息。尤有大胆者,更是下重注预计今晚就将上演这一幕,因此至少目前,50个基点降息的可能性也还不能完全排除。

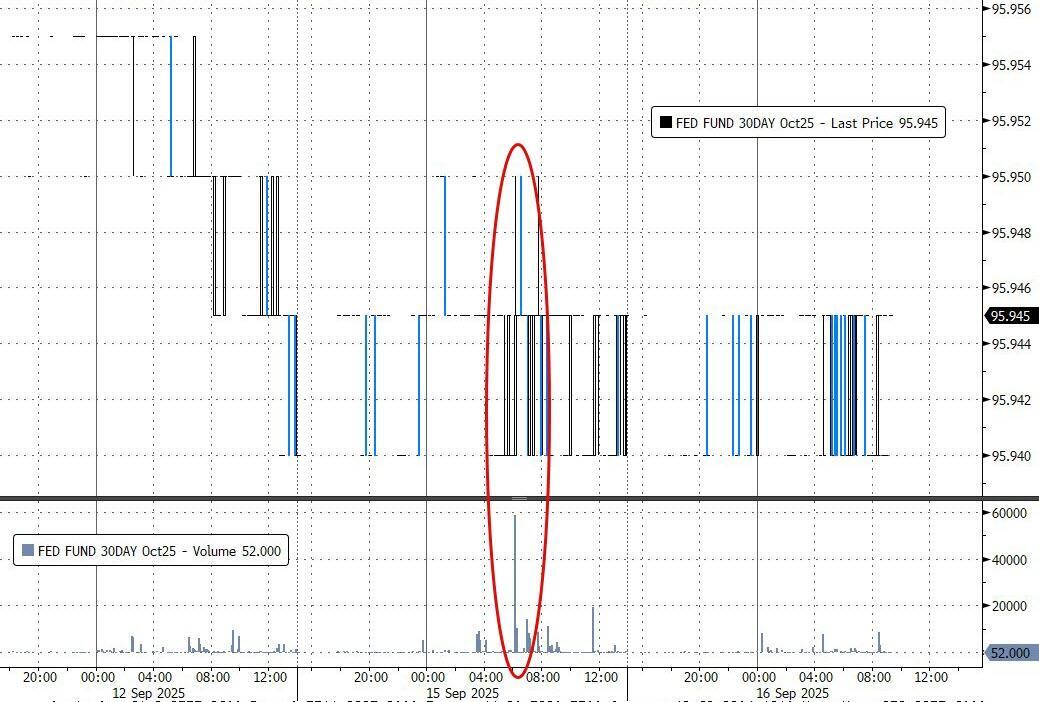

根据研究员Ed Bolingbroke的发现,周一曲线前端的资金流动,出现了有史以来最大的联邦基金期货大宗交易——该交易涉及10月的联邦基金期货合约,总计84000份,相当于每个基点变动的风险敞口高达350万美元。Bolingbroke指出,该大宗交易的价格和时机均符合买方特征,鉴于当前掉期市场已充分消化25个基点降息预期,此举可能暗示该神秘交易员正对周三美联储决议直降50个基点的风险进行对冲。

投票看点:今晚美联储会比7月更分裂?

美联储上次(7月)议息会议其实已经出现了一个多年来未遇的景象:有多达两位美联储理事(沃勒和鲍曼)投下异议票,反对美联储当时按兵不动的决定。

而面临今晚这个议息夜,不少美联储观察人士已预计,美联储内部很可能比7月时还要分裂。他们认为,若假如美联储在本月如预期降息25个基点,鹰鸽双方有可能同时出现反对意见:部分官员可能支持更大幅度降息,另一些人则倾向维持利率不变。

德意志银行策略师吉姆·里德就警告称,美联储内部分歧可能达到数十年来最尖锐——美联储主席鲍威尔的社交能力本周可能会面临空前考验。

他认为,FOMC内部可能存在不同意见。在鸽派方面,可能有三位FOMC委员呼吁降息50个基点,而鹰派这边也可能有一两位委员投票支持维持利率不变。这有可能出现自1988年以来首次至少三位委员持不同意见的会议,也有可能成为自2019年9月以来首次鹰鸽双方都有官员持不同意见的会议。

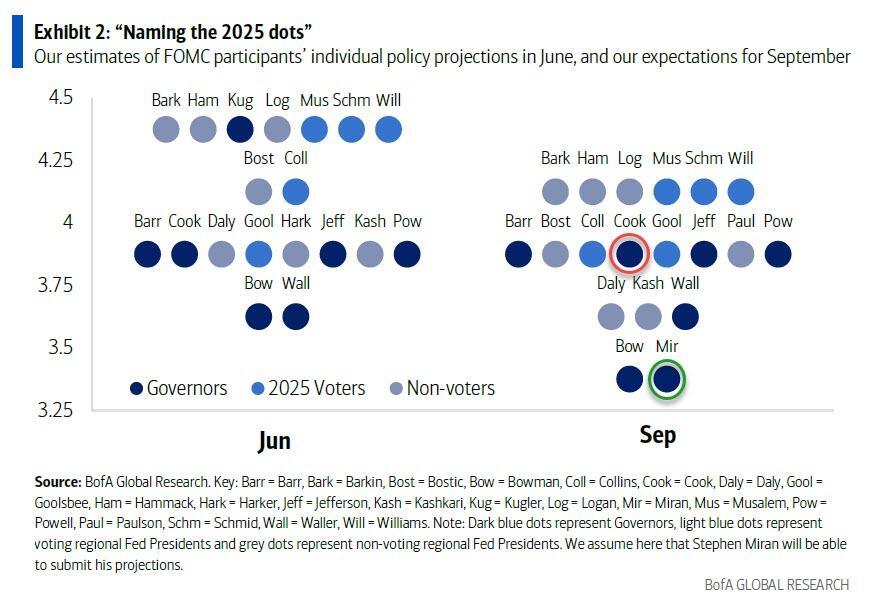

投行机构们之所以有这样的担忧和猜测,其实并不难理解。随着“海湖庄园协议”总设计师、白宫经济顾问委员会主席米兰加入美联储,美联储内部那些被人们视作特朗普“自己人”的阵营,无疑正进一步壮大。无论是米兰,还是沃勒和鲍曼,今晚都有可能投票支持美联储采取更大幅度的降息。

而与此同时,美联储内部鹰派阵营的立场其实也不容小觑——别忘了在6月的“干”字型的点阵图中,曾经有多达七位美联储官员支持年内不降息,仅比支持降息两次的官员数量少了一位……

点阵图看点:年内究竟会降息几次?

在历次美联储季度决议中,利率点阵图一直是市场人士最为瞩目的焦点之一。而今晚的这张点阵图,同样可能会很重要……

从业内人士的普遍分析来看,本次美联储点阵图的看点主要有三方面:首先最受瞩目的就是2025年的降息路径——若今晚降息25个基点,美联储在年内余下两次会议上还会降息几次;其次是,点阵图对2026年利率预测的离散度是否扩大,这可以反映美联储内部官员对明年政策路径的分歧是否在加剧;第三则是在米兰加入美联储后,美联储对长期中性利率的预测会作何调整?

其中,2025年的降息路径无疑是市场行情关联最为紧密、影响也最大的一处看点。在6月公布的点阵图中,美联储维持了对今年2次降息的预测,但正如我们上文提到的,当时美联储内部的分歧颇大——支持年内降息2次的人数与支持不降息的人数几乎旗鼓相当。

而这一次,市场的焦点无疑在于,美联储点阵图预测中对年内两次的降息预测是否能变为三次——这将与最新利率市场的定价更为贴合。换言之,若点阵图对年内降息的预期次数靠拢于三次,则此次决议可能会将被业内解读为“鸽派”;而若维持在两次,则只能算得上是一次“鹰派”降息。

值得一提的是,一些业内机构目前也尝试着按自身的猜测在“帮美联储画点阵图”。例如,美银就做出了如下预测——甚至标注了该机构认为不同官员代表的点。就中值而言,美银仍预计点阵图将显示年内降息两次:

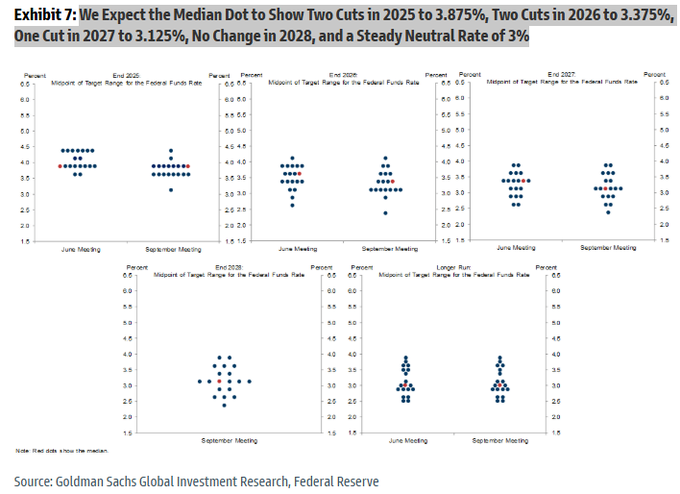

高盛也有类似的预测:该行同样预计点阵图显示年内降息两次——即本月降息后年底再降息一次,利率中值落至3.875%。

新闻发布会看点:鲍威尔如何“倒苦水”?

毫无疑问,今晚这个议息夜压力最大的人,就是美联储主席鲍威尔。在会后的新闻发布会后,几乎肯定会有媒体询问鲍威尔这次议息会议召开时的一些内部花絮,例如“新人”米兰的立场和态度。

而在新闻发布会上,鲍威尔对于美国经济当下处境和利率走向的看法,无疑也将受到各方的关注。

“新美联储通讯社”Nick Timiraos就表示,鉴于策略上的不确定性,鲍威尔在本周降息之外会发出什么信号将成为一个核心问题。鲍威尔在上个月全球央行年会上的演讲中曾暗示,相对于通胀,他对劳动力市场的担忧要超过他的一些同僚。鲍威尔认为,美联储官员可以假定与关税相关的价格上涨是暂时的,除非有证据证明并非如此——而这种立场与美联储在2021年面对通胀时做出的事与愿违的初步反应是如出一辙的。

Timiraos指出,问题在于,在疲软的8月份就业报告出炉后,他是否会进一步强调这种担忧。如果鲍威尔做出这种暗示,将印证市场对美联储在未来几次会议上降息的预期。但这可能需要克服来自同僚的不安情绪——他们对中性利率究竟在什么水平以及利率是否应处于中性水平仍有疑虑,不愿意就如此迅速的行动做出承诺。

德意志银行首席美国经济学家Matthew Luzzetti则预计,鲍威尔在试图阐释美联储内部争论时,或将面临一场“充满挑战的新闻发布会”。

金融市场枕戈待旦:议息夜后会如何走?

最后,许多投资者眼下最为关注的话题,无疑是在美联储今晚时隔9个月降息后,金融市场会如何走?

有关美股在议息日当天的潜在走势,我们昨日其实已援引过小摩的五类情境分析,这里就不多作展开了。

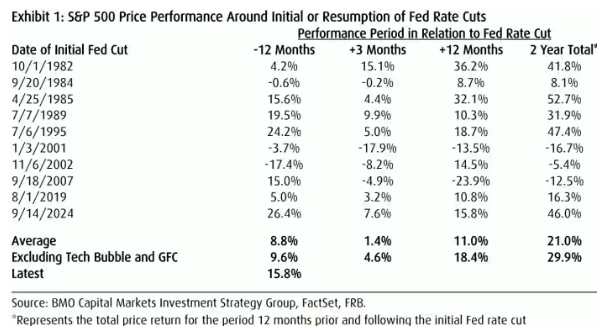

而从长期来看,历史表明,标普500指数在美联储首次或重启降息后的12至24个月内,大多都会出现正回报。下图是自1982年以来的历史回报情况:

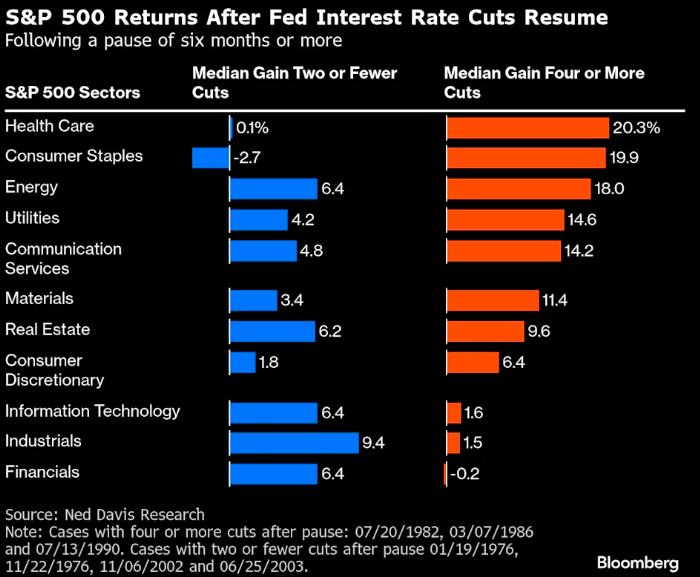

此外,如果历史可以作为借鉴的话,美国经济的强劲程度和美联储降息的步伐,也可能会决定股票投资者的行业偏好。

根据Ned Davis Research行业策略师Rob Anderson整理的数据,在经济相对强劲、美联储重启降息后仅实施一至两次降息的四个周期中,金融和工业等周期性板块表现优于大盘。但在经济相对疲软、需要进行四次或更多次大幅降息的周期中,投资者更倾向防御性板块,医疗保健和必需消费品板块的中位数回报率最高。

至于近来势不可挡的黄金,也有一个好消息——在历史上,当美联储在通胀如此高的情况下降息时,黄金总是赢家。美国银行大宗商品分析师Michael Widmer表示,在过去的25年里,当美联储放松货币政策,同时通胀率仍高于央行2%的目标时,金价在此后一年里从未下跌过。

“事实上,即使我们不考虑全球金融危机的影响,在‘通胀宽松’时期,黄金的年回报率也达到了13%左右,”以Michael Widmer为首的美银分析师在周一的报告中写道。美国银行预测,金价将在2026年达到每盎司4000美元。

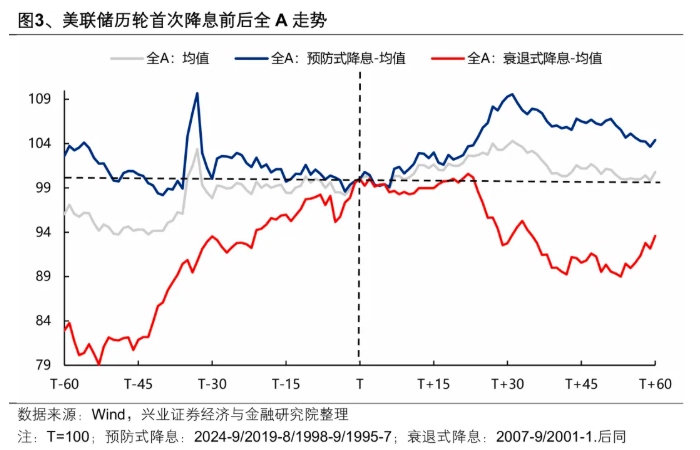

而在中国市场方面,根据兴业证券的研报统计,美联储“预防式降息”和“衰退式降息”对于大类资产价格的指引有所不同(对于9月的降息幅度,95%认为是25bp的“预防式降息”)。

以A股和港股为例,回顾2000以来的联储四次降息周期,2000年12月与2007年9月后的衰退式降息中,A股与港股受全球经济衰退影响而整体调整;而在2019年7月与2024年9月联储预防式降息后,市场则更加定价基本面修复与流动性宽松,A股与港股整体上涨。

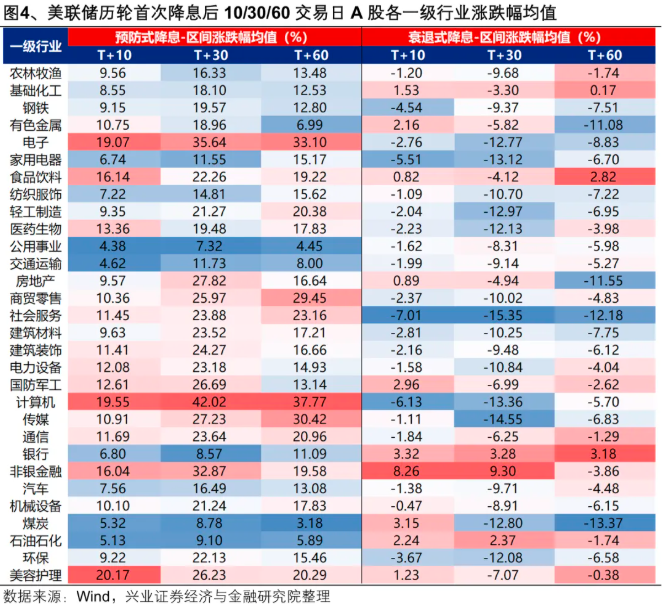

A股:预防式降息后受益于流动性宽松和风险偏好提振上涨,行业层面TMT等科技板块以及食品饮料、社会服务、美容护理、医药生物等消费核心资产占优;衰退式降息后受全球经济衰退影响调整,行业层面非银、银行等金融板块以及石化、化工等周期板块为代表的防御类资产占优。

港股:相比A股,港股对外部流动性宽松更敏感,因此无论是预防式降息还是衰退式降息,短期港股都定价流动性宽松而整体上涨。而行业层面则有所区别:预防式降息后必需&非必需消费、工业、科技表现较好,衰退式降息后除了定价流动性宽松的非必需消费和科技之外,能源、电讯等防御类资产也将占优。