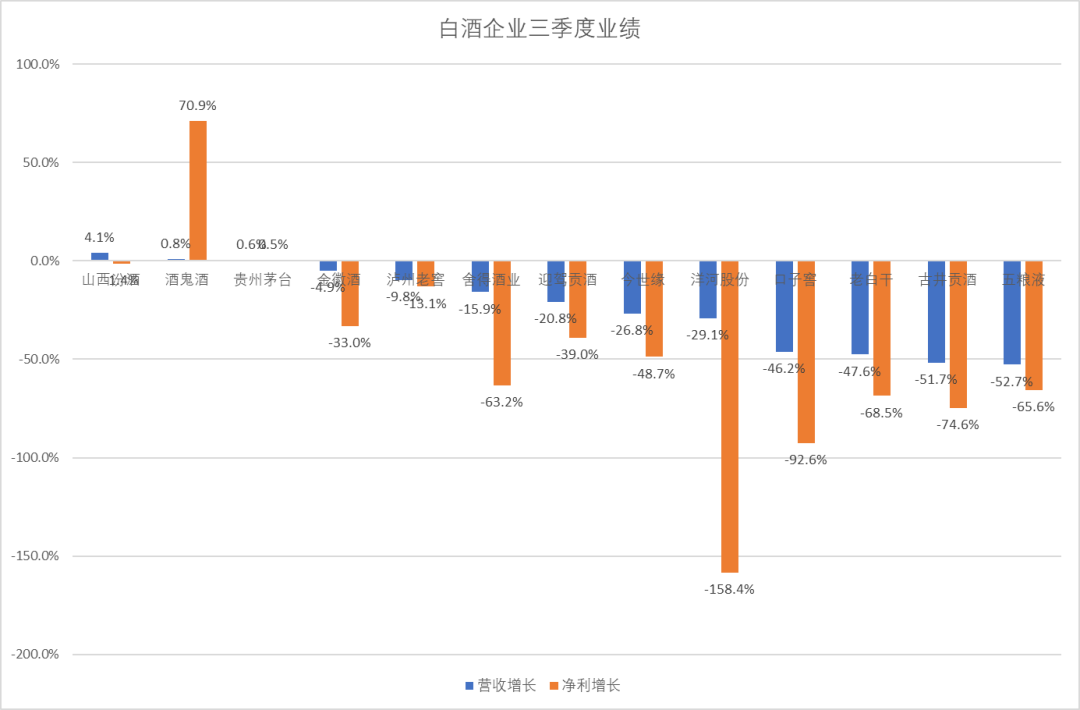

据金石杂谈统计,2025年Q3白酒企业营收、净利普遍下滑。其中,洋河股份净利润暴降158.4%至亏损3.69亿,而去年同期盈利6.32亿;洋河营收则大幅下滑29.1%,前三季度利润腰斩。

口子窖净利则下滑92.6%至 2697万元,去年同期则高达3.6亿,仅有去年的7.45%;营收下滑46.2%近乎腰斩。

古井贡酒Q3净利润大幅下滑74.6%至2.99亿,去年同期盈利11.74亿;营收方面,单季度营收只有25.45亿,去年同期超50亿,直接腰斩以上。

老白干酒Q3净利润大幅下滑68.5%至7939万,去年同期2.52亿;营收下滑47.6%,也近乎腰斩。

此外,舍得酒业利润下滑63.2%,今世缘利润近乎腰斩,金徽酒利润下滑1/3。就连泸州老窖利润也下滑了13%,营收同步下滑9.8%。

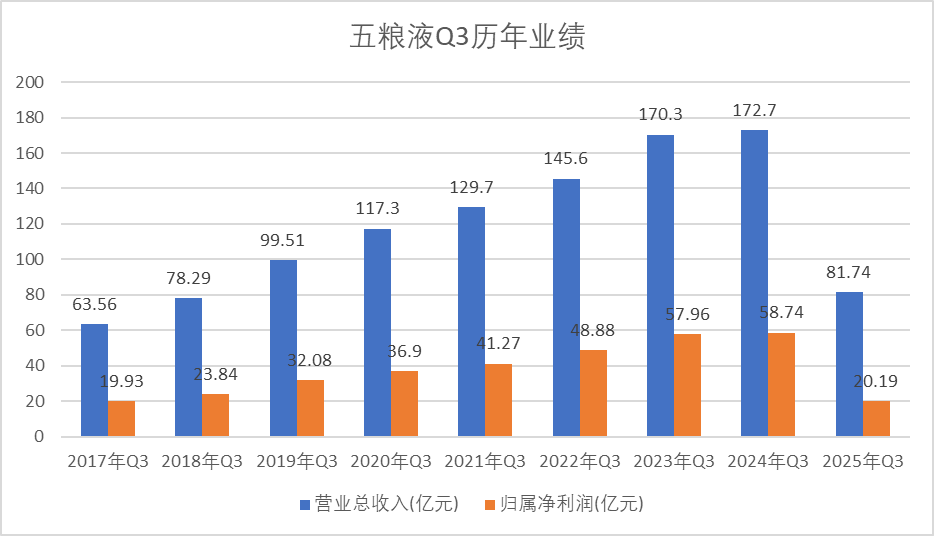

当然了,在白酒股中,最让人意外的是浓眉大眼的五粮液竟然业绩也暴雷了。根据Q3业绩,五粮液营收81.74亿,回到了2018年的水平,利润20.19亿,还没有2018年利润多。其中,五粮液营收腰斩,利润剧烈下滑65.6%。不过,前三季度来看,五粮液利润下滑不足15%。

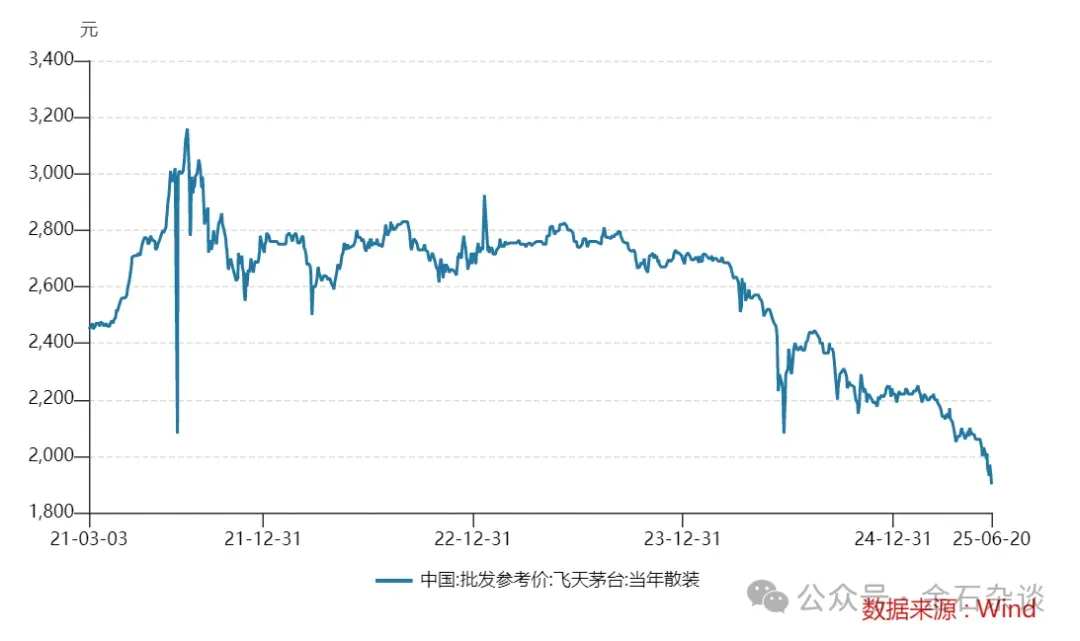

其实,从五粮液利润暴雷也能看出,主要是营收腰斩,而营收腰斩的背后,是五粮液动销不足,白酒不好卖了。不止五粮液,就连茅台散飞价格也是一路下行。

根据wind数据,21年的时候茅台散飞价格还在3000元上方,22年和23年还在2500元上方,24年也维持在2100元上方,如今进了2025年,茅台散飞价格已连续跌破2000元、1900元、1800元和1700元四大关口来到了1660元(今日酒价价格)。

今年的股价则是更好的提现,在A股科技、消费、医药、有色大牛市之下,五粮液今年跌11.5%,贵州茅台跌4.55%,远远跑输沪深300%的20%以上的收益率。

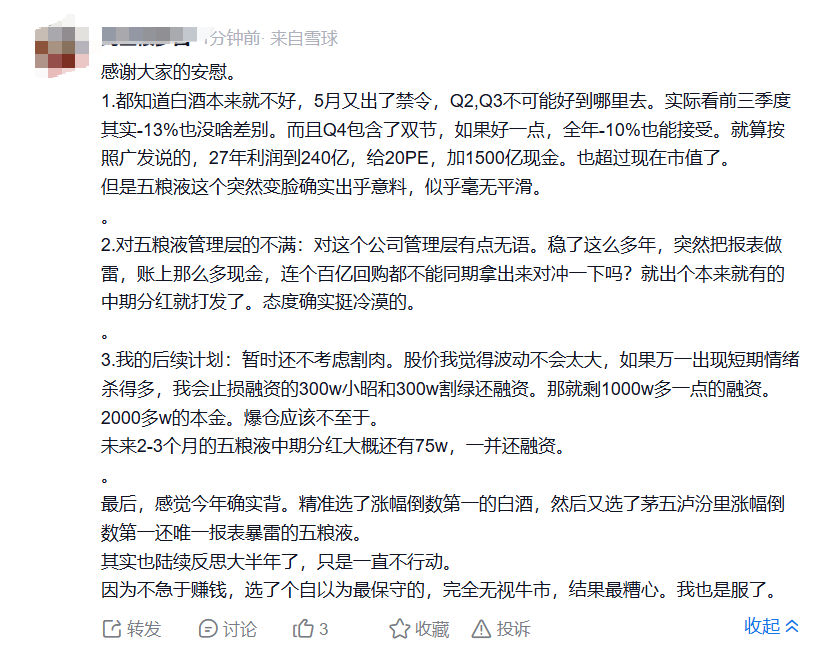

在五粮液大跌之下,金石杂谈发现,在社区平台,有重仓五粮液的股民感慨:知道白酒不好,但没想到五粮液变脸如此严重;对五粮液管理层不满,账上那么多现金,连个百亿回购都不拿来对冲一下;暂时不考虑割肉,万一杀太多就降融资,爆仓应该不至于。最后后悔自己反思了大半年,但是一直不行动。

正如wind数据,茅台散飞价格一路下跌,茅台的业绩虽然实现了正增长,但增长乏力明显。三季度的营收和利润增长均只有0.5%左右。

不得不说,如今的汾酒,依旧是白酒股中的绩优股,是少有的营收增长的白酒企业,营收增长4.1%,不过利润下滑1.4%,是今年少有的股价实现正回报的白酒股。

此外,再说一说酒鬼酒,看起来净利润暴增70%,营收正增长,其实前两年业绩已经暴雷过好几次了。前三季度的利润也是下滑了117%,本季度亏损1876万,前三季度亏损1000万,再也不是当初弹性大,股价一路上涨的酒鬼酒了。

白酒股业绩迎来至暗时刻背后,金石杂谈认为主要几层原因:一是经济下行,购买力下降,白酒不好卖了;二是消费群体大幅收窄,年轻人有泡泡、有奶茶、有老铺,唯独不爱白酒,老年人追求健康生活也不能饮酒;三是禁酒令”严重打击了高端白酒公务宴请需求,而这也是白酒重要消费来源;四是,消费不足带来的问题就是产能过剩以及高库存和价格倒挂问题越来越突出。

在6月的时候,金石杂谈曾发文表示: 限酒令、地产下行、消费降级等多重因素之下,白酒价格大幅下跌, 有分析称,现在中国酒行业面临社会消费与行业周期的双重压力,短期内承压较大。

知趣咨询总经理蔡学飞表示,今年酒企三季报普遍惨淡,主要是由于宏观消费环境疲软导致白酒消费场景收缩,特别是依赖商务宴请的中高端酒动销降低;同时行业还面临着高库存和价格倒挂的压力,整体行业产能过剩,市场需求不足,使得企业业绩整体承压。不过,行业内部也出现分化,贵州茅台等头部企业依然保持稳健,而许多区域性酒企则出现了大幅下滑。

最后附上一张微酒的图