来源丨凤凰网财经《IPO观察哨》

作者丨DW

“面条劲道,汤汁麻辣”,遇见小面以其独特口味俘获无数食客。

作为中国川渝风味面馆的头部品牌,近日遇见小面更新招股书,二度冲刺“中式面馆第一股”,并已获证监会批准发行不超过2.35亿股股份,加入当前餐饮企业赴港IPO的热潮。

这家从广州街边小店起步的品牌,十年间吸引了联想、碧桂园、九毛九等巨头入局,估值从1300万元飙升至30亿元,增长近230倍,堪称资本的宠儿。

然而,光环之下隐忧重重。IPO前夕,“裁员信寄到家”的争议与食品安全问题接连曝光,使其品牌形象受损。同时,这家年入11亿的网红企业还面临高额负债与盈利模式可持续性的考验。

(图源:官网)

01 “面馆界的小钢炮”,玩起资本市场的大冒险

3个85后开面馆,如今年入11亿,这是东北人宋奇与两位同学在广东卖重庆小面的故事。

2014年,华南理工大学毕业生宋奇与他的两位同学苏旭翔、罗燕灵,在广州开出了一家仅有30平方米的小面馆。

拥有香港科技大学硕士学位及麦当劳、百胜集团工作经验的宋奇,曾这样描述他的创业初心:“当我在麦当劳炸下第一筐薯条时,就有以后创立中餐品牌,甚至挑战麦当劳的想法。”

与其他餐饮创业者不同,宋奇团队用理工科的思维做餐饮,将电子秤、量杯等设备搬进厨房,反复测试以实现产品标准化。这种模式迅速吸引了资本的目光,创业仅三个月便获天使投资。随后,弘毅投资、碧桂园创投、九毛九等知名机构纷纷入局。

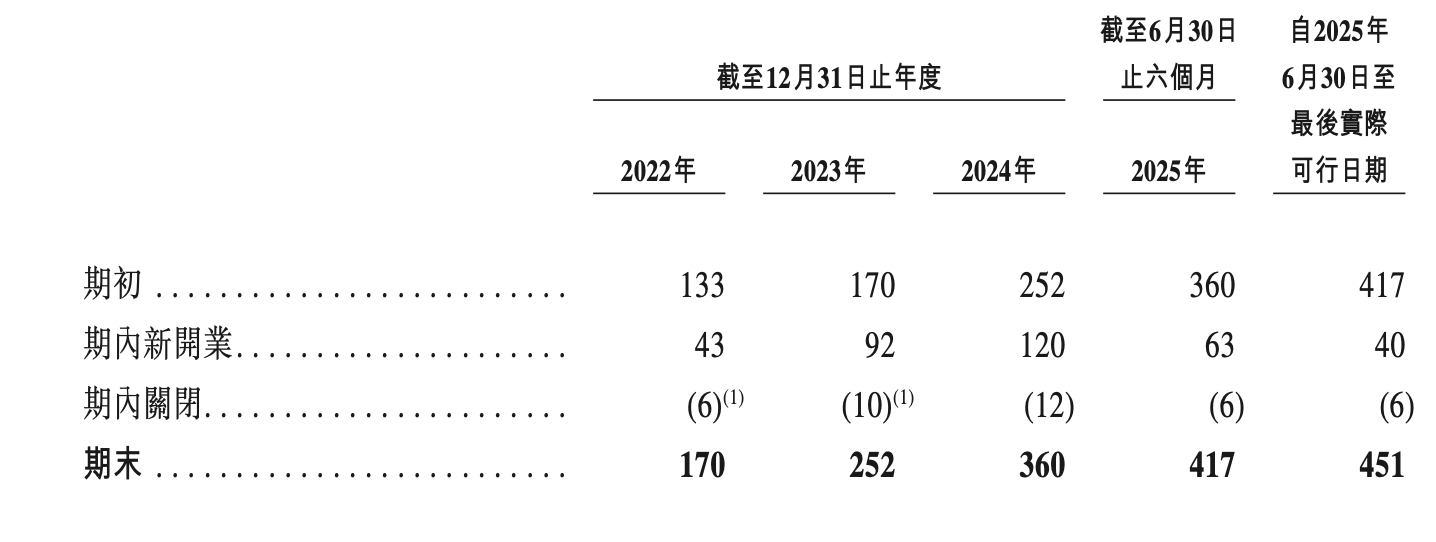

从2014年至2021年,遇见小面累计融资约2亿元,投后估值超20亿元,与和府捞面等并列六大面馆新贵。其门店数量从2022年的170家迅速扩张至2024年的360家,营收从4.18亿元增长至11.54亿元。根据最新招股书,2025年上半年其运营餐厅已达451家,计划年内突破500家。

(图源:招股书)

从遇见小面的投资方来看,阵容不容小觑。青骢资本已成功投出住百家、开始众筹等50多个项目;弘毅投资旗下的百福控股还投资了美奈小馆、大弗兰、福客麻辣烫等多个餐饮品牌;九毛九(9922.HK)更是手握“太二酸菜鱼”“怂火锅厂”等知名品牌;个人投资者方面,亦有喜家德创始人高德福这样的行业领袖倾力加持。

资本的支持并非没有代价。2021年B+轮融资中,遇见小面与投资方签订了对赌协议,约定若公司在2028年3月前未能完成上市,则需回购股份,回购价格不低于原发行价的150%。该条款形成了公司一项约4500万元的赎回负债,也成为其迫切寻求上市的直接推动力之一。

(图源:招股书)

02 每3天开一家新店,单店日均销售缩水1500元

重庆小面凭借其麻辣鲜香与亲民属性,备受消费者关注。遇见小面采用的是直营与特许经营结合的模式,截至2025年上半年,直营收入占比已提升至89%,而特许经营业务收入占比下降至10.9%。

(图源:官网)

从市场竞争来看,据弗若斯特沙利文数据,遇见小面以2024年13.48亿元总商品交易额位列中式面馆市场第四,市场份额0.5%,并稳居川渝风味细分市场首位。然而,中式面馆市场高度分散,前五大公司市场份额合计仅2.9%,行业整合空间巨大但竞争激烈。

遇见小面的扩张速度令人瞩目,2024年几乎以每3天开一家新店的速度狂奔,但激进扩张的背后是经营效率的明显下滑。

尽管从2022年至2024年的整体区间看,遇见小面的单店日均销售额从1.18万元微增至1.24万元,但其增长势头在2024年出现逆转。2024年,该指标相较于2023年的1.39万元下降了约10.8%(约合1500元)。

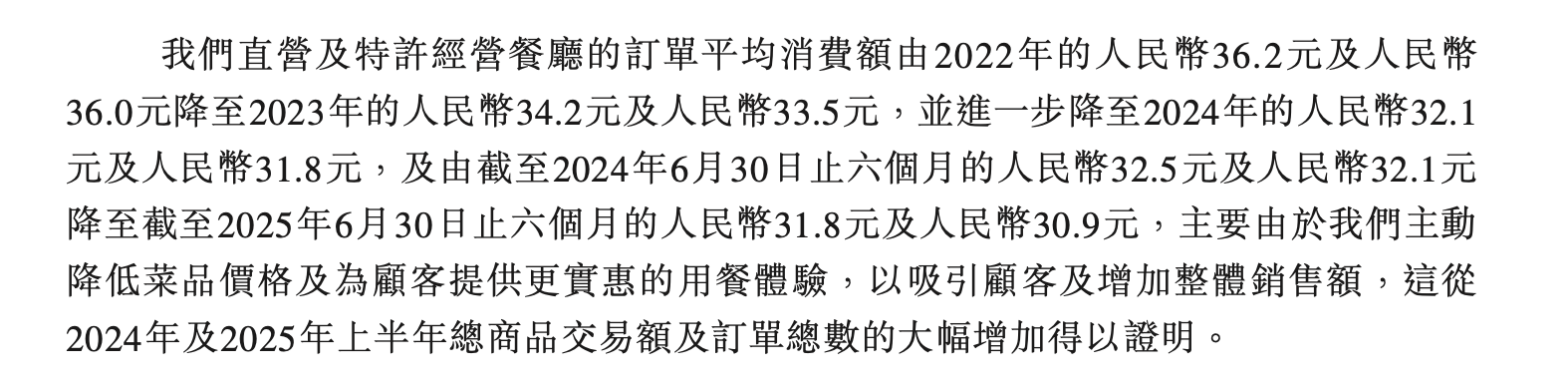

为应对竞争,遇见小面选择了“以价换量”。其招股书显示,直营与特许经营餐厅的客单价已从2022年的36元左右,一路降至2025年上半年的31元左右。

在此策略下,公司订单总数从2022年的1416万单飙升至2024年的4209万单,会员数量突破1880万,储值会员支付率达36.5%,复购率44.5%。据“弗若斯特沙利文”数据显示,这一水平高于行业平均水平。

然而,在成本持续上涨的背景下,单纯降价挤压了利润空间,使企业面临“增收不增利”的困境。尽管公司2023、2024年连续盈利,但平均单店净利润已从18.2万元降至16.9万元,平均每单的净利润也从1.6元降至1.4元。

(图源:招股书)

同时,遇见小面的地域局限待解,截至2025年4月,遇见小面拥有门店380家,超65%门店集中于广东。高速扩张必然“烧钱”,2022-2024年其资产负债率长期维持在90%左右的高位。因此,上市融资或成为其缓解资金压力的必然选择。

此外,市场风险同样严峻。艾媒咨询调查显示,超85%的消费者对中式快餐的接受价格不超过30元,而遇见小面超过30元的客单价仍面临挑战。

对此,遇见小面在招股书中也坦承风险,称公司曾于2022年录得净亏损,且未来盈利取决于品牌提升、顾客挽留及市场竞争等多种因素,并不保证日后不会产生净亏损。

03 品控问题频发,裁员信寄到家

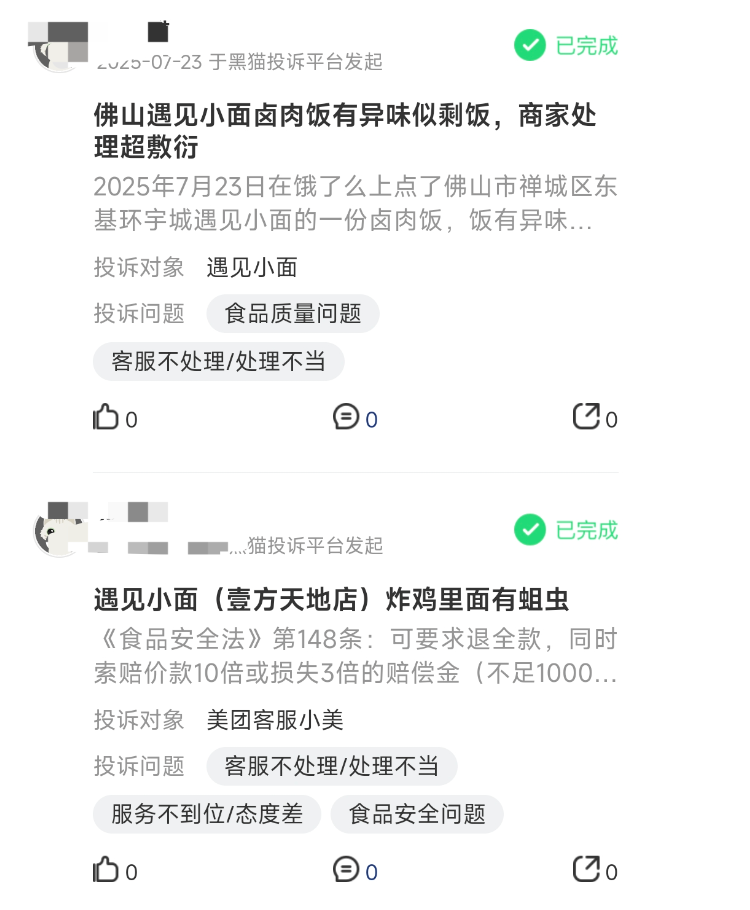

随着门店网络扩张,管理与品控的压力日益凸显。2024年6月,遇见小面因食品安全问题被北京市海淀区市场监督管理局点名并责令整改;同年11月,其东直门分公司又因“经营场所环境不洁”遭警告处罚。

在消费者端,截至2025年10月23日,黑猫投诉平台累计相关投诉多达237条,内容涵盖吃出异物、食后不适乃至诱导充值等问题。

(图源:黑猫投诉平台)

更具戏剧性的是,就在递交上市申请仅三天后,公司便卷入一场裁员风波。

据相关媒体报道,4月18日,公司公关总监在社交平台爆料,其在孩子生病休假期间,竟收到寄往家中的裁员信,直指此举涉嫌侵犯隐私。他还自述,在负责IPO传播期间长期处于高压状态,甚至出现心慌、手臂发麻等生理反应。

这一事件迅速发酵,引发了市场对遇见小面内部管理与企业文化的深度质疑。尽管公司HR事后以“误填紧急联系人”为由解释,但这一说法未能平息舆论风波,反而引发了市场对其内部管理流程的进一步质疑。

04 突击分红引争议,估值或面临挑战

在冲刺港股IPO的关键时刻,遇见小面因一笔“反常”的分红操作而陷入争议漩涡。

招股书显示,2023年公司宣派股息1950万元,2025年3月再次派息1470万元,累计派息超3400万元,相当于2024年净利润(约6070万元)的56%。

在计划通过IPO募资扩张的背景下,这种“左手融资、右手分红”的行为,让市场对其IPO的合理性与资金需求的迫切性产生了严重质疑。

面对挑战,遇见小面在招股书中将下沉市场、海外扩张和开放加盟视为未来增长的“三驾马车”。然而,这三驾马车并非坦途。2025年上半年遇见小面在中国内地及香港地区运营451家餐厅,这个数字与宋奇2021年设立的“3年后达到千家”的目标相去甚远。

(图源:官网)

创始人宋奇曾描绘了“打造世界级餐饮品牌”的宏伟蓝图,希望遇见小面能与中国文化一同走向世界。但在实现这一梦想之前,公司必须先解决食品安全、盈利模式和资金压力等现实问题。

根据公开市场数据,港股餐饮行业市盈率普遍处于15-35倍区间,具体取决于企业规模和成长性。参照近期上市的绿茶集团11倍的市盈率,遇见小面即使成功上市,估值也可能面临挑战。

对于这家从30平米小店起步的企业而言,港交所的征程绝非终点,而是一场充满挑战的新长跑的起点。