作者 | 张婉莹 陈慧

编辑|江江

视觉 | 顾芗

今年以来,在投资界有一群女性,备受瞩目。

她们就是基民口中的“医药女神”。

随着创新药行情持续爆发,一度沉寂的医药基金经理们,一扫三四年的阴霾,终于等来了行业的强势回归。她们的业绩领跑市场,成为今年的“超级赚钱操盘手”。

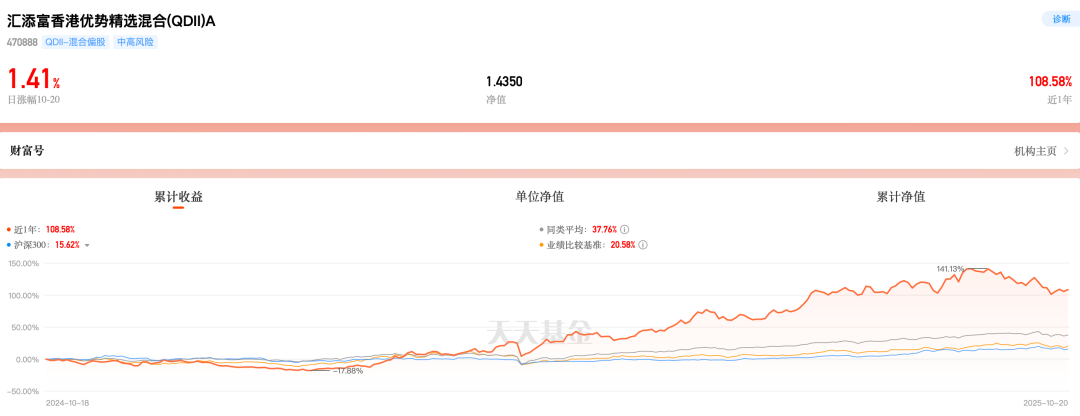

以“新医药一姐”汇添富的张韡为例——天天基金数据显示,张韡的汇添富香港优势精选(QDII)A收益率领跑全市场,今年以来的最大收益率达176.96%,截至10月13日,最新收益率数据达142.74%。

天天基金数据显示,张韡的汇添富香港优势精选(QDII)A收益率领跑全市场

除了新锐女神张韡,在今年这波由创新药主导的医药行情中,老牌医药女神,如中欧的葛兰、工银瑞信的赵蓓、长城基金的谭小兵等等,她们不仅包揽了业绩排行榜前列,更以各自独特的投资哲学,体现其在创新药投资上的不同路径。

而医药投资领域“女神”辈出,并非偶然。

这一波医药牛市的到来,正逢中国创新药产业从跟跑到并跑的关键时期。可以说,政策、资本与技术的三重共振,为这场医药牛市提供了有力支持。

几位基金经理的个人逆袭,是中国医药行业在经历寒冬后,以创新为引擎,重回主赛道的一次缩影。

医药基金冰火两重天

先看张韡。

在创新药这一“收益黑马”赛道上,张韡旗下管理的医药主题基金业绩一路领跑,成功登顶全市场公募基金业绩排行榜第一。持仓偏好上,她青睐平衡型的大盘股,持仓股多为盈利低且估值低的医药生物公司。

张韡

目前,她在管基金有14只,总规模超167亿元。其中,汇添富香港优势精选混合(QDII)A,核心聚焦于港股市场的创新药领域,其收益领先,年内回报收益率一度攀升至172.12%,即便后随市场调整收益率回落,但年收益率仍在140%左右,远超同类基金。

张韡管理的所有基金持仓股票的二季度数据中,我们直观可见,其股票仓位中的医药生物行业占比高达90.83%,而且较上期增加了28.55%。超八成的行业集中度,可见张韡在医药赛道上的专注和深耕力度。

张韡管理的股票仓位中的医药生物行业占比高达90.83%

谭小兵的长城大健康混合A的回报表现紧随其后,她今年以来收益率最高达93.64%。

赵蓓在管的10只产品中,就有5只产品的近一年回报在20%至80%之间。

葛兰的中欧医疗创新股票C的最高回报也超过70%。

一众医药基金经理瞩目的业绩,反映出创新药赛道在今年的高度景气。

然而,在医药领域整体的牛市行情下,部分基金的规模却出现了显著分化,呈现出“业绩强、规模弱”的背离现象。

医药基金中的部分产品正经历“赚了收益却留不住钱”的困境。

比如,鹏华医药科技A,今年以来收益率超过80%,本该吸引资金追捧,但规模却有所下滑——截至2025年6月30日,基金规模缩至19.87亿元,较一季度末的21.42亿元少了近7%。

类似情况也体现在安信医药健康A这一产品上。这只基金二季度末规模为4.42亿元,对比一季度末的5.88亿元,减少了1.46亿元,缩水幅度超过两成,业绩亮眼却没能留住投资者们。

比规模缩水更值得警惕的,是基金的清盘风险。

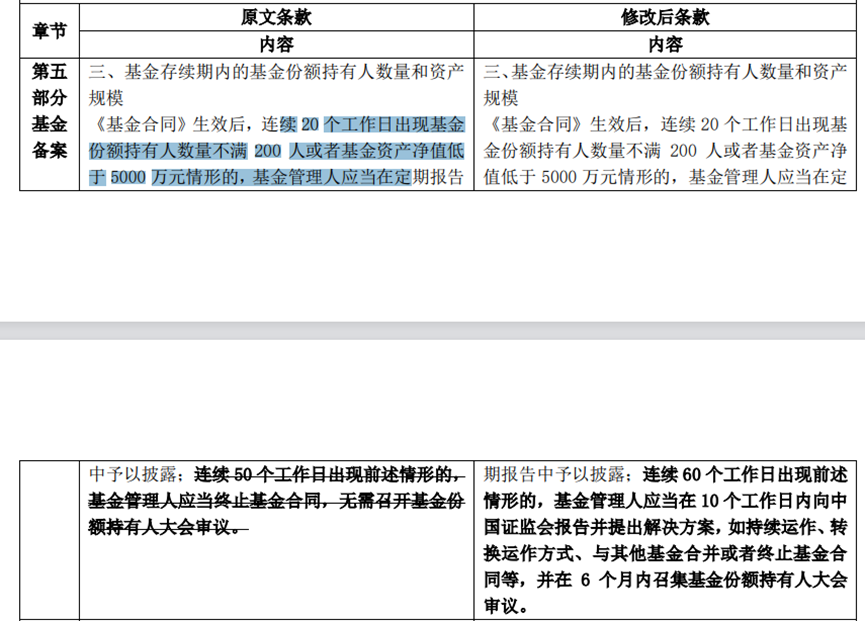

鹏华创新医药的中期报告披露显示,从6月3日到6月30日,这只基金曾连续20个及以上工作日基金资产净值低于5000万元,触及基金合同里的清盘预警线,随时可能面临终止运作的风险。

近期鹏华创新医药发了一则公告——修改基金终止条款。核心内容是删除了基金连续50个工作日规模低于5000万或者持有人数量少于200人就清盘的条款,改成了连续60后向证监会提交解决方案/来源:天天基金

近期鹏华创新医药发了一则公告——修改基金终止条款。核心内容是删除了基金连续50个工作日规模低于5000万或者持有人数量少于200人就清盘的条款,改成了连续60后向证监会提交解决方案/来源:天天基金

这种“业绩涨、规模跌”,甚至“踩线待清盘”的反差,体现了医药基金赛道的分化。

对此,南开大学金融发展研究院院长田利辉在接受“V观财报”采访时认为,这一现象反映出投资者行为更趋理性,部分持有人选择在基金表现较好时“获利了结”,落袋为安。

除此之外,指数基金的代表——ETF的发展,也分走了主动型医药基金的部分规模。ETF凭借低费率、分散配置的特点,再加上持仓透明、容易买卖的优势,也在一定程度上成为越来越多投资者的选择。

整体来说,医药基金规模出现分化,一方面是医药行业里结构性机会的体现,另一方面也直接说明了投资者的投资策略和风险偏好发生了变化。

在业绩和规模不再完全挂钩的当下,如何在把握好创新药等核心赛道机会的同时、应对好愈发复杂的竞争环境,或将成为基金经理们共同需要思考的一个问题。

女神们的不同与相似

在这场回归中,女神们的投资策略已显现出深刻的分化。

张韡代表的是前沿哨兵派,即敢于为未来定价。她直言,投资创新药需要能够预判该治疗领域的刚需市场,以及现有管线在中期的竞争格局的相对确定性。

“创新药本质上是在为产品未来三到五年后的盈利预测去定价。”9月中,张韡在客户交流会上表示:“这一轮创新药行情,我们始终高度坚定地看好,无论市场涨跌。”

她的持仓高度集中于最具弹性的港股-B类公司,其业绩表现最好的基金——汇添富香港优势精选A,十大重仓里带“-B”后缀的就有3只。这些企业可能三至五年无盈利,却具备巨大市值潜力,正体现其对中国创新药企全球竞争力的深度认同。

不仅如此,A股与港股作为中国创新药发展的“双引擎”,各具特色,优势互补。不少创新药公司如百济神州、药明康德、信达生物,实现了A股市场和港股市场共同上市的“A+H”模式。鉴于港股对流动性更敏感、估值修复弹性更大的特点,通过投资港股上市的创新药公司,是获取超额收益的重要方式。

葛兰则看好跨国合作与临床预期。

葛兰

作为产业思维与交易能力的结合者,葛兰在中报中详细阐述了对创新药领域的看法:“双抗、ADC等前沿技术管线持续推进;国内企业与海外跨国药企就多个品种达成授权合作协议。”

除了二级市场布局,葛兰还积极参与定增。9月23日,中欧基金发布了旗下基金参与百利天恒定增相关信息,葛兰管理的中欧医疗健康混合认购了百利天恒。同时,葛兰管理的另一只基金中欧医疗创新,也认购了百利天恒。两只基金的持股锁定期均为6个月。以百利天恒9月25日的股价计算,目前参与定增的基金已实现19.4%的浮盈。

据Wind数据,今年以来公募基金参与定增总规模超过50亿元,同比大幅提升。定增自带的安全边际(发行价通常低于市价20%—30%)为葛兰提供了更好的风险收益比。

赵蓓更偏向稳健舵手的风格。

赵蓓

有着5年投资经验的投资经理王倾向盐财经表示,赵蓓在持仓上相对分散,不仅关注创新药,也布局经营出现拐点的传统药企。

以赵蓓管理的工银前沿医疗股票A/C为例。在创新药板块上,恒瑞医药作为她连续多个季度的第一大重仓股,二季度持仓占比达9.51%。此外,科伦药业也在二季度被赵蓓加仓至第二大重仓股。药明康德作为CXO(医药研发外包)行业龙头,在工银前沿医疗股票A/C的二季度持仓中占比4.60%。

而针对估值安全边际高的传统药企,赵蓓二季度加仓了华东医药,持仓占比4.57%。第三大重仓股为信立泰,公司曾以心血管仿制药(氯吡格雷)为主业,2023年后通过自研+合作布局创新药。

在王倾看来,这种“传统业务打底+创新业务破局”的企业,很符合赵蓓“稳健风格”的选股偏好,也体现出其“规避不确定性,拥抱确定性成长”的投资逻辑。

尽管路径不同,但医药女神们在一点上达成了共识:

创新药是未来几年的核心主线。

新周期的驱动逻辑

事实上,受集采政策、行业反腐、全球融资环境变化等影响,医药板块,尤其是创新药,自2021年起经历了约三四年的深度回调,相关主题基金普遍表现不佳。当时,葛兰、赵蓓、梦圆等基金经理管理的产品净值大幅回撤。

到了今年,医药女神们的卓越表现,背后的核心驱动因素离不开创新药行业的整体发展。

东吴证券研报明确指出,2025年将成为中国创新药行业爆发式增长的元年,“政策、出海与业绩形成三重利好共振,驱动行业进入至少3年的上行周期”。

首先,政策层面迎来暖风。

2025年7月,国家医保局联合卫健委发布《支持创新药高质量发展的若干措施》,推出16条举措,标志着创新药进入“全生命周期”政策支持阶段。

支持创新药高质量发展的若干措施新闻发布会/图源:国家医保局

“集采非新药、新药不集采原则为创新药划出清晰政策安全边界。”开源证券在研报中分析道。

葛兰在中欧医疗健康混合二季报中也提及:综合来看,医药行业在2025年下半年将主要依靠创新突破、消费回暖及国产替代维持增长动力。虽然全球经济波动与贸易摩擦等仍有潜在风险,但政策的支持和产业持续创新升级将提供有力支撑。

其次,出海交易呈现爆发式增长。

王倾对盐财经表示,今年以来,美国大量采购中国创新药。特朗普政府通过“关税威胁+豁免条件”组合,试图推动制药企业将生产转移至美国,主要针对“实体药品进口”,但鉴于中国创新药企业的人才、研发、成本等多方面的优势,美国企业增加了对中国创新药的购买,并越来越通过海外授权(License-out)的方式,降低采购成本,增加了采购规模。

比如,医药魔方数据显示,2025年上半年,中国License-out交易达72笔,总金额较2024年全年高出16%。

在中期客户交流会上,张韡点出越来越多中国药企通过License-out交易进行出海的现状:“全球大药企十个License合作中,约有0.8个来自中国。到2024年,这一数字升至三个,而2025年一季度已接近五个。”

中信建投证券同样通过研报指出,中国医药产业逐步具备全球竞争力,代表性的细分行业是创新药和器械公司,创新药领域就包括有重磅品种License-out潜力的公司。

有了出海的动力,还要有出海的能力。药企出海看的不仅仅是研发能力,还需要有临床试验和布局能力。

从上市药企2025年半年报中可见,创新药业务已成为业绩增长的关键引擎,部分公司创新药收入占比已突破50%,甚至成为营收支柱。

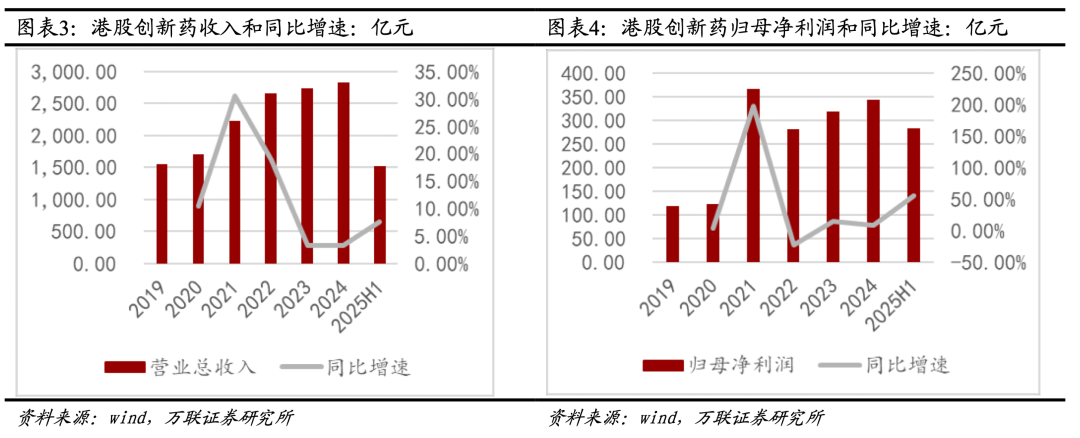

“经历了4年调整后,2025年上半年创新药行业迎来复苏。”据万联证券对39家港股创新药的样本数据,2025年上半年港股创新药公司总收入1520.61亿元(同比增长7.66%),归母净利润282.66亿元(同比大增54.37%)。

据万联证券对39家港股创新药的样本数据,2025年上半年港股创新药公司总收入1520.61亿元

2025年的创新药牛市,造就了“医药女神”们的业绩神话。正如张韡所说:“这是一个将持续两到三年的大潮流。”

在创新药迎来全面利好的时代,医药女神们各不相同的投资理念与策略,都找到了施展与验证的舞台。

而在关注耀眼业绩的同时,也需要保持一份冷静,尤其创新药板块短期内已经受到资金热烈追捧。与其追随某位“女神”、某个“神话”,不如去理解其背后的投资逻辑和策略是否长期有效、知行合一。

市场没有永远的“神”,只有不断进化的方法。