来源 | 品牌观察官

早上喝着折扣后9.9元的瑞幸提神,周末却愿意开车一小时到山姆买89元一盒的进口蓝莓;衣柜里既有奥莱折扣入手的Adidas,也有免税店代购的万元Cartier项链。

当代中产的消费清单里,“该省省该花花”的算盘打得可比谁都精。可左看右看,却越来越少见这些“有点小钱”的中产身影出现在高端商场里。

图源:网络

曾经北京人逢年过节必去逛的王府井,如今成了“只试不买”的试衣间;朋友圈里晒的小资购物,也从LV专柜袋变成了奥莱的折扣吊牌。

这场悄无声息的“消费转移”,不是中产突然“抠了”,而是他们的需求变了。

而那些曾靠高端光环过得很滋润的“王府井们”,既给不了日常消费的实惠感,也抓不住高端购物的价格优势,自然难留住算得门清、看得通透的中产“老狐狸”。

一场由中产主导的“理性花钱”转移战已经打响:一边是老牌高端商场在江河日下的旧模式中原地打转,另一边是新业态、新场景正迅速改写中产的消费地图。

高端商场纷纷遇冷

头部玩家压力山大

这场由中产消费转移点燃的商业变革之火,早已席卷整个高端商场赛道。

从行业大环境看,高端商场的遇冷真不是个别企业的“运气问题”。2024年有73%的百货企业销售额下降,72%的企业净利润同步承压,整体面临消费疲软的现实考验。

图源:2024-2025年中国百货零售业发展报告

营收、利润双双下滑的压力下,不少企业都卡在“想增长却没劲儿”的困境里,大家都想往前跑,可属实是有这个心却没这个力。

落到具体的头部玩家身上,业绩压力更是肉眼可见。那些曾经的“城市消费名片”,如今吸引力是越来越弱,多家标杆项目的数据都透着增长乏力的颓势。

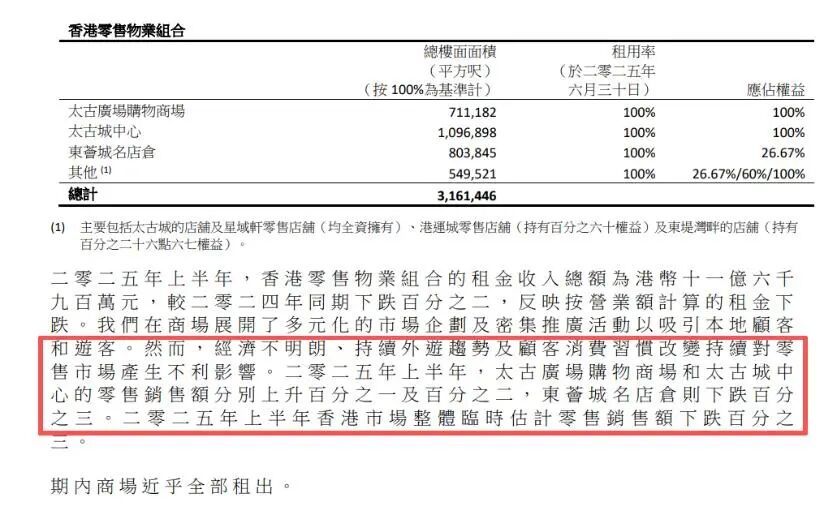

就说靠三里屯、成都太古里圈粉无数的太古地产,2025年上半年的零售表现堪称 “佛系”。

图源:太古地产二零二五年中期业绩

虽说旗下商场租得满满当当,100%的租用率看着是挺风光,但零售销售额最高也就涨了2%,以前是“人等柜”,现在是“柜等人”,更有部分购物中心销售额处于亏损状态。

要知道,以前中产去太古里,是“逛着逛着就下单”,现在多是“拍拍照就走”,光有人气没有生意,再厚的家底也扛不住。

图源:网络

再看曾霸榜“全球最能卖奢侈品商场”的北京SKP,2025年上半年也被泼了盆冷水。

图源:京华联商厦股份有限公司2025 年半年度报告全文

以前它是说唱歌手最爱用来“新富炫耀”的符号,现在母公司北京华联商厦的财报却披露营收同比下滑11.54%,净利润同比暴跌171.83%。财报中更是直言,含SKP在内的国内商业经营依旧承压。

报告中提到的“客流旺、销售冷”恰好点出了现实:毕竟环境好、新款多,中产确实还来逛,但也就“看看而已”,想让他们掏钱包为专柜溢价买单?那可有点难。

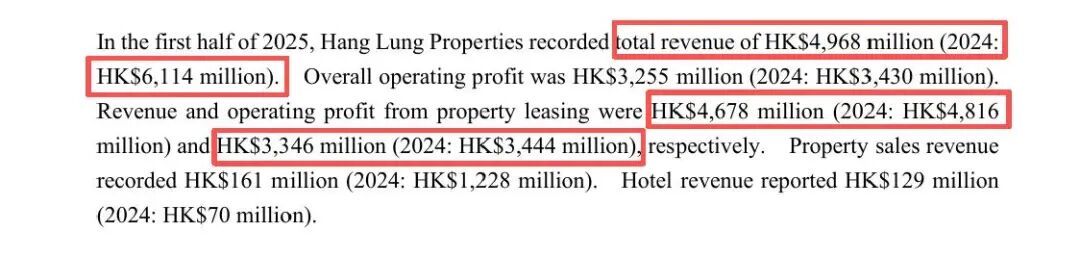

就连常年站在高端商场“金字塔尖”的恒隆地产,也没躲过这波冲击。旗下上海恒隆、沈阳恒隆,以前是国际大牌抢着进的“香饽饽”,可现在财报的数字也没了往日的傲气。

图源:恒生地产二零二五年中期业绩

2025年上半年,恒隆地产总收入同比下降19%;其中物业租赁收入核心板块,收入同比降了3%,租赁利润也跟着降了3%。

曾经中产“咬咬牙买奢侈品”,首选可能是恒隆,但现在对比免税店打下的价格,可没多少人愿意继续当“冤大头”。

说到底,这些高端商场业绩滑坡、业态疲软,核心问题就一个:留不住中产了。

经济环境变了,中产的消费观念也跟着变了,毕竟谁的钱都不是大风刮来的,花得值才是硬道理。

中产集体“出走”

奥莱、山姆、免税店或成新宠

中产不是不花钱了,他们只是把钱花到了“更对味”的地方。当中产群体逐渐撤离高端商场时,另一批线下业态成了市场的新主角。

对他们来说,一次满意的消费最好能满足性价比、高效率、“不掉面”等条件,而这些要求,高端商场没接住,但奥莱、山姆、免税店刚好踩中了,并快速顺着杆子往上爬,成为了消费“新阵地”。

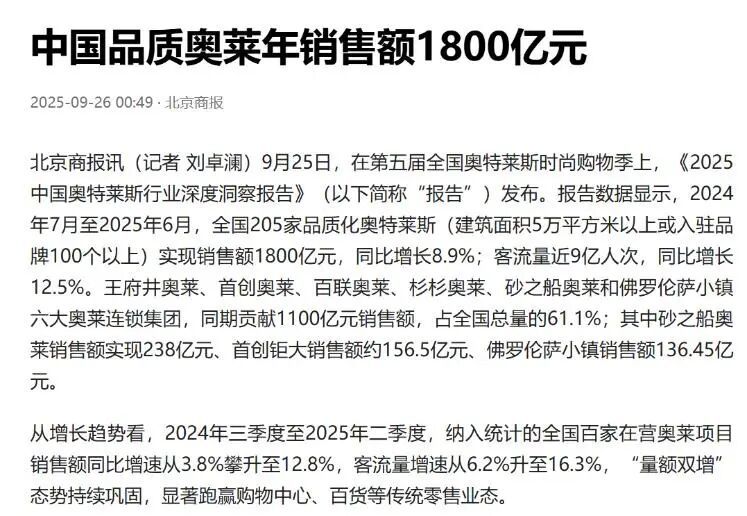

奥莱的数据最是显而易见。

图源:北京商报

截至2025年6月,全国205家品质奥莱过去一年销售额高达1800亿元,同比增长8.9%,客流量更是接近9亿人次,同比增长12.5%。

当中产的钱包开始精打细算,奥莱“正品折扣”这一招,把性价比和品牌感绑在了一起,可不就稳稳接住了中产的小心思——钱包要省,但面子不能丢。

既让消费者能理直气壮地说“买得划算”,又保留了拎着大牌购物袋的体面感。相比传统百货的正价专柜,奥莱更像是帮中产算清了这笔账:同样都是买大牌,为什么不去更划算的地方?

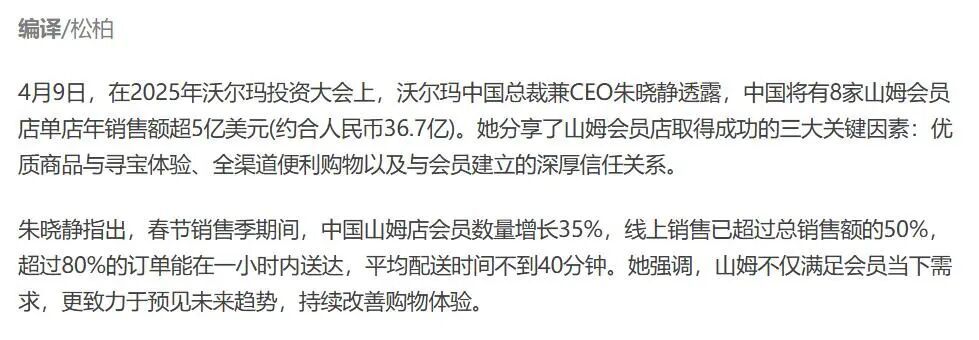

山姆,则是用另一组数字讲述其“效率逻辑”。

图源:联商网

沃尔玛中国总裁透露,中国已有8家山姆单店年销售额突破5亿美元,尤其在春节期间,会员数激涨了35%。能让中产心甘情愿交268元会员费,山姆抓的就是他们的“时间焦虑”。

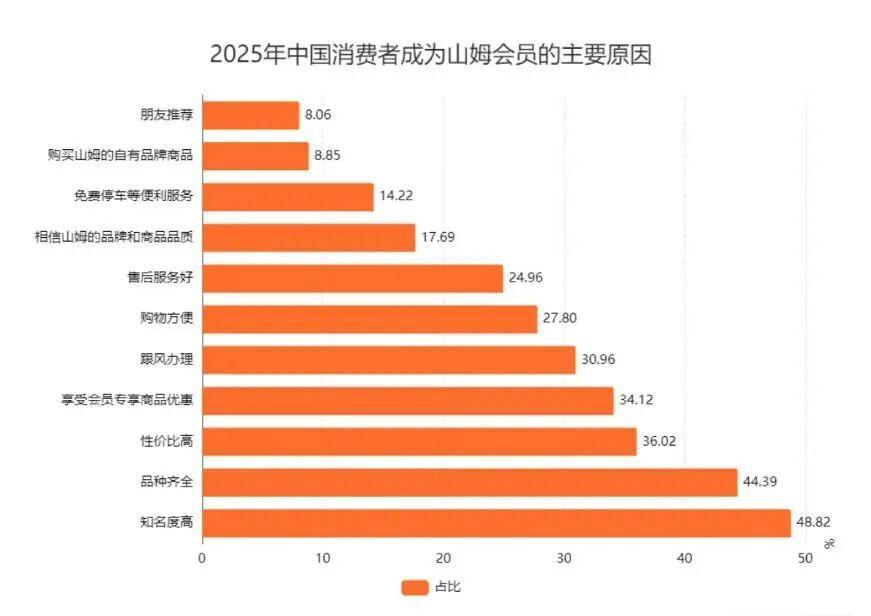

图源:艾媒数据

这击中了中产的两个痛点:一是“花会员费换确定性”,二是“囤货式消费可一站解决”。

在碎片化生活节奏里,中产鲜有功夫在商场里货比三家。山姆能靠多选项、大包装、精选品打响知名度,保障品质的同时,折合下来其实也不贵,这不就妥妥将“最优解”送到中产面前。

图源:网络

对许多中产消费者来说,交会员费并非“花冤枉钱”,而是一种为省心买单的选择。会员体系提供的是一种“减少决策成本”的便利,让人们能把时间花在更有价值或更感兴趣的事情上。

最后是把“高端消费”拉回家门口的免税店。

图源:央视新闻

央视新闻的数据可谓说服力十足。2024年海南离岛免税卖了309.4亿元,2025年元旦一天就卖了1.3亿元。

这里满足的不是“便宜”,而是中产对品质与身份认同的延续。买奢侈品买得不就是场景和仪式感,但要是能薅点“政策羊毛”,用“少花几千块”的价格满足同样的心理需求,又何乐而不为呢?这份“理性中的精致感”,正成为新的消费共识。

其实不管是奥莱的“划算”、山姆的“效率”,还是免税店的“面子”,本质都是中产的消费逻辑变了。

他们从“盲目为高端买单”,变成了“聪明用钱”。钱要花在刀刃上,既要花得值,还得花得有存在感。毕竟对现在的中产来说,“会花钱”可比“敢花钱”更值得说道。

“新中国第一店”

也难逃“跌落神坛”?

在这场中产消费转移浪潮中,就算是顶着“新中国第一店”名号的王府井,也没逃过高端商场的集体困境。

图源:王府井集团股份有限公司 2025 年半年度报告

2025年,王府井集团上半年营收同比缩水6.74亿元,归母净利润更是同比暴跌72.33%。数据的变化揭示出一个趋势:传统百货的运营逻辑正被时代边缘化。

图源:网络

面对更加挑剔、信息更充分的中产消费群体,过去那套依赖地段与品牌聚集效应的模式,正逐渐失去吸引力。

首先是“二房东”的老模式,早就扛不住消费分流了。

这么多年,王府井赚钱主要靠“租柜台、收抽成”的联营或租赁模式。自己不碰商品,全靠入驻品牌撑场面。可这种模式的软肋就在于对商品定价、选品没话语权,一遇到市场变化,几乎没有缓冲空间。

就说价格,两端的落差早就不是什么秘密。专柜同款服饰比电商贵几十上百元,与免税店差价更是上千。

久而久之,商场成了“线下试衣间”,顾客试完就上网下单。线上促销频繁、优惠透明,而线下活动少且不稳定,客流下滑也就不难理解。

选品也透着“老气”。现在社交平台上火的国货美妆、小众设计师品牌,品质不输大牌,价格还亲民,可多数却因为“不够高端”失去了“入场券”。逛来逛去还是那几个老面孔,消费者难免觉得没新意。

图源:EuroShop

最关键的是没自己的“硬货”。不少头部奥莱能靠自营折扣款拉客流,山姆能靠Member’s Mark圈住家庭用户,这些自有品牌不仅稳定能客流,也提升了粘性。

王府井却依赖外部品牌造势,一旦品牌号召力减弱,商场自身便失去筹码。

其次,“只卖货”的老思维,跟不上中产要的“好体验”。

如今中产消费早已从“认品牌”转向“重体验”,但旧一辈商场的运营逻辑仍停留在 “卖商品的老派阶段”,商品、服务与场景的脱节随处可见。

比如服务这块,与价格的错位最是伤消费者的心。能支撑着消费者依旧选择在专柜购买商品的原因,很大部分来自于导购的服务,要说成是“花钱买情绪价值”也不过分。

图源:消费保

但矛盾就在于部分商场的导购归属混乱,售后又互相推诿“踢皮球”,与中产期待的“付费享优质体验”大相径庭。

而场景体验的不足,也让商场失去“留客力”。王府井的多家门店陷入“千店一面”的同质化困境,走进任何一家店,几乎难以分辨城市差异。消费者自然难以将其视为休闲或社交的目的地。

与此同时,户外露营、文旅小镇、主题乐园、网红餐饮街区等新业态,正分流着人们的时间与注意力。当购物中心无法提供更多社交氛围与体验感时,它便被动退出了主流休闲场景的竞争。

最后是转型“雷声大”,实操“雨点小”,撑不起业绩这个“场子”。

面对消费转移,王府井不是没动作,可要么慢半拍,要么散着来,新业务根本顶不上来。

从业态表现就能看出来,传统的高端百货和购物中心“主力军”全在下滑,承压最重。整体低迷中,仅有奥特莱斯这棵“独苗”收入同比小幅增长,可它的体量也不足以支撑公司整体转型。

图源:王府井集团股份有限公司2025年半年度报告

市场普遍寄望的免税业务也堪称“纸上布局”。虽说自2020年拿了免税牌照后,王府井集团计划要实现“有税+免税”双轮驱动,本期毛利确实也涨了1.32%,但在总营收里只占2.52%,跟“拉业绩”还差得远。

门店调改同样“杯水车薪”。财报里说“主业创新调整”,可真正升级完的,也就几个标杆店,多数门店还是老样子。

一边是老业务撑不起营收基本盘,一边是新业务还没长成“顶梁柱”,再加上品牌认知没跟上中产新审美、资本投入难撑转型速度,王府井只能眼睁睁看着机会溜走,最终不得不在中产消费转移中败下阵来。

写在最后

王府井的节节败退,其实是整个行业的缩影。高端商场的“遇冷”并非偶然,是消费理性升级的结果。

当中产阶级不再为虚高标签买单,真正的破局不在于重新定义奢华,而在于重新建立“适配”——品牌与生活方式的匹配、价格与体验的平衡。

如果“王府井们”能够换个思路,把“只试不买”的专柜变成有独家体验与限定款的空间,把“租柜台”变成“共创服务”,让线下购物重新体现时间与情绪的价值。那么,这些消费者未必不会重新回流。

百货业态不是“夕阳赛道”,因为消费需求不会消失,只会换种方式存在。

只要传统商场愿意跳出“高端即正确”的惯性,从“卖商品”转向“服务生活”,就不愁在新消费里找不到自己的位置。