热门中概股多数收跌,纳斯达克中国金龙指数跌近2%。阿里、网易跌超2%,百度跌超4%,京东跌超1%,腾讯音乐跌超3%,理想、富途跌超1%,小鹏跌超2%,蔚来跌超5%。

01

鲍威尔敞开降息大门

在本月末美联储会议静默期前的最后一次经济和货币政策相关公开讲话中,美联储主席鲍威尔暗示,美国的劳动力市场持续恶化,尽管政府关门影响了对经济的判断,仍保留了本月降息的可能性。他还称,联储可能会在未来几个月内停止缩减资产负债表(缩表)这一量化紧缩(QT)行动。

被问及关税会不会对通胀产生缓慢且持续的影响时,鲍威尔承认,关税是一种风险,但他指出,劳动力市场存在“相当大”的下行风险。劳动力市场略为供不应求。

鲍威尔说,美联储试图平衡达成就业和通胀双重使命所采取行动的风险,降息过快可能“导致通胀任务未完成”,降息过慢则可能导致“就业市场遭受惨痛损失”。他再次重申利率路径并非毫无风险:“现在确实没有一条无风险的道路,因为(通胀)似乎正在继续缓慢上升……而现在劳动力市场已经显示出相当大的下行风险。劳动力的供给和需求都急剧下降。”

鲍威尔说,虽然劳动力市场疲软,经济数据却“意外上行”。

鲍威尔周二多次指出招聘速度缓慢,并指出就业率可能进一步下降。他说:“目前职位空缺数进一步下降,很可能反映在失业率上。经历一段直线下降的时期后,我认为,最终会到失业率开始上升时。”

鲍威尔没有给出具体的数字说明,他认为就业增长的盈亏平衡点在哪里,也就是保持失业率稳定的底线水平。他表示,失业率显然已经“大幅下降”。他表示,在就业增长放缓的情况下,失业率几乎没有变化,这“非常引人注目”。

有“新美联储通讯社”之称的记者Nick Timiraos发文称,鲍威尔让美联储保持在再次降息的轨道。他暗示,尽管有通胀担忧,本月仍可能因就业市场疲软而降息。

此外,美联储监管副主席鲍曼在华盛顿举行的国际金融协会年会上表示,“我仍然认为今年年底前还会有两次降息。”

02

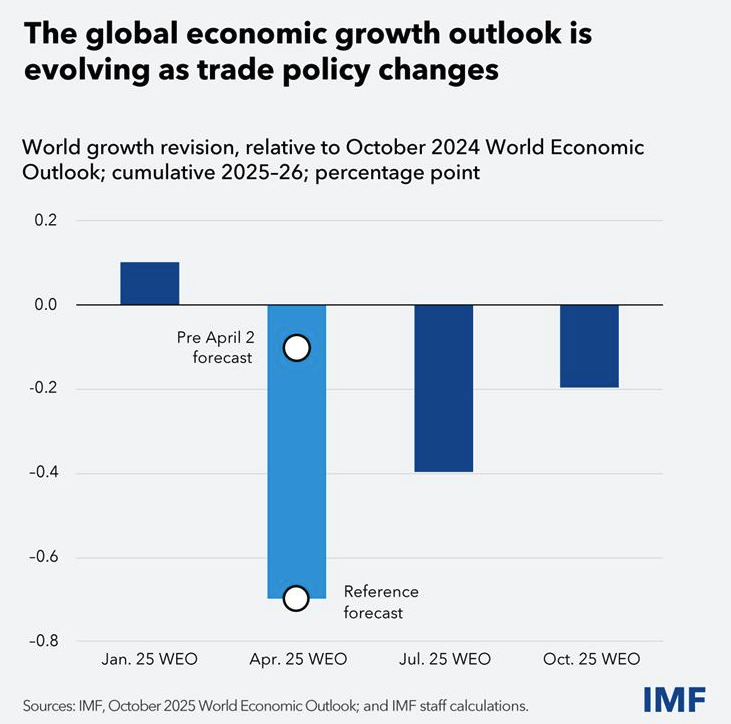

IMF最新经济展望:关税冲击正进一步削弱本已黯淡的增长前景

国际货币基金组织周二发布了10月版的《世界经济展望》。虽然该组织将今年的经济增长预期较7月预测进一步上调至3.2%,但同时强调美国全面加征关税和贸易保护主义正在拖累本已黯淡的增长前景。

据央视新闻报道,IMF最新预计2025年世界经济将增长3.2%,较今年7月预测值上调0.2个百分点;2026年将增长3.1%,与7月预测值持平。IMF预测美国经济增速今年将放缓至2%,明年维持在2.1%;欧元区经济增长预计今年将升至1.2%,明年为1.1%。

然而近两个季度接连上调的2025年预期,相较于2024年的全球经济增长3.3%终究是黯淡些许。

(来源:IMF)

IMF指出,上调预测主要源于暂时性的缓解因素:为了应对高额关税的预期,企业和家庭集中采购商品带来的期活动激增,以及美元走弱对全球贸易的支撑。报告称,展望未来,无论短期还是长期,经济前景都呈现“黯淡态势”。

IMF首席经济学家皮埃尔-奥利维耶·古兰沙在周二的发布会上表示:“虽然情况没有我们担心的那么糟,但仍比一年前预期更差,也低于应有水平。我们仍然认为(经济增长的)风险倾向于下行。”

在同时发布的博文中,古兰沙也强调现在远远没到定论特朗普关税如何影响全球经济的节点。

他指出,美国实际关税率居高不下,贸易紧张局势持续发酵,持久贸易协定尚难确保。历史经验表明,全面影响可能需要很长时间才会显现。目前关税压力似乎主要由美国进口商承担,但随着部分企业已开始转嫁成本,最终仍可能由美国消费者买单。

古兰沙强调,尽管存在人工智能投资的激增、美联储降息等多种抵消因素,关税冲击仍在进一步削弱本已黯淡的增长前景。美国经济增长弱于IMF去年的预测,通胀则更高——这正是负面供给冲击的典型特征。

此外,对于特朗普政府的移民政策,IMF表示此举可能导致美国GDP降低0.3%-0.7%,受影响最严重行业的通胀率可能飙升。

参考资料:

华尔街见闻:《鲍威尔敞开降息大门:9月会议以来前景没多大变化,就业下行风险显著,或接近停止缩表(附讲稿)》

财联社:《IMF最新经济展望:关税冲击正进一步削弱本已黯淡的增长前景》