最近,在中美贸易发生二次冲突的关口,一直非常敏感的汇率市场却表现的异常平静。

然而,在这场平静之下,市场与我们的央行却做出了两种截然不同的选择。

市场方面:

上周,大量的投资者通过美元兑人民币期权押注人民币贬值。

根据美村存管信托及结算公司(DTC)的数据,周二美元兑人民币看涨期权交易量创下一个月以来的最高水平,并且大量集中在三个月到期。

一般来说,期权合约开仓量陡升往往发生在行情大涨大跌的时候,而在汇率市场平静的时候大量开仓,要么是通过期权高杠杆单方面豪赌,要么是为接下来汇率会大开大合“上保险”作准备。

但是不管是哪种情况,此时人民币平静的背后,市场却认为:

1、接下来几个月(特别是三个月内)人民币会有更剧烈的波动;

2、期权市场未来几个月看跌人民币的情绪更浓一些。

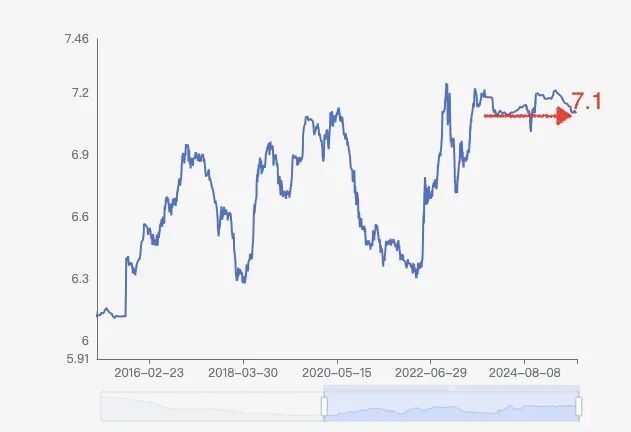

反观,央行方面:

上周三,央行意外将人民币兑美元汇率设在7.0995,打破了自去年9月以来一直试图捍卫的7.1关口的预期。

(来源:人民银行,图为人民币/1美元汇率中间价走势)

很多人可能觉着没有什么,但是如果了解上次贸易冲突和这几年央行对人民币态度的话,你会发现这很不寻常,甚至是外汇策略的180度大转弯。

上次贸易冲突和这几年央行对人民币的态度整体是:维稳,并适度往贬值的方向“轻推”——这也常常被美村拿汇率操纵国当借口找事。

换句话说,人民币汇率略低于市场预期才是常态,央行很少会主动偏离预期往升值的方向引导。

此外,7.1这个关口早已成了这两年人民币汇率的“心理防线”,央行年内有N多个机会去打破却均为打破。

比如今年4月份以来,在美元加速掉链子的时候,主流的非美货币涨幅均大大超过了人民币,这期间央行想要引导人民币破7.1的机会就很多。

所以,这次在市场看空人民币的时候,央行却主动打破7.1这个一年多的“心理防线”将人民币往升值的方向引导,不得不让人感到意外,也不得不让人留个心眼。

如此举动,仅仅是央行短暂的技术性调整,还是央行对人民币战略的一次大转弯?

思来想去,笔者以为大体脱离不了以下两种可能:

第一种、仅仅是实现近期目标。

再过几天就要开大会了,按照惯例市场稳定是第一优先项。

此时,在贸易二次冲突的关键节点,我们国内很多人又基本把人民币汇率当作经济一面镜子(人民币强,经济强)的情况下,市场看空,我主动往升值上引导。一来可以打个提前量,以防止未来市场大幅波动带来的冲击;二来低于7.1的中间价引导如果短暂带动人民币升值,这无异于会大大提高国内民众的的信心。

当然,大会前资本外流的管理目标优于“贬值带出口”的中长期策略也可能是一个选项。

第二种、人民币战略的优化。

2018年我们依靠人民币适度“贬值带出口”的战略奏了效,而这两年我们虽然稳住了外贸,但仍然多次在贸易谈判中被别人拿“主动贬值”找事,而且内需并没有因为出口创收而大幅缓解。

或许,高层意识到了这个问题,开始倾向于使用财政工具来处理当下贸易冲突和内需不足的双重矛盾,而不是人民币贬值。

目前,笔者更倾向于第一种情况,但不排除第二种可能——接下来就看人民币中间价会不会多次超出预期往升值方向调整,且大会上提及“依靠财政政策…向消费倾斜”的字句会更多些。

具体是哪一种,让人民币再飞一会儿吧。

那么面对这种情况,我们普通人该怎么处理呢?

目前,在贸易冲突升级的情况下,虽然整个市场对人民币汇率的共识是会有所贬值、会有大波动,但市场依然认为是区间波动,并没有形成大方向的共识。

比如,衡量未来三个月人民币波动的美元兑人民币三个月隐含波动率指标显示,人民币未来三个月时间在6.9433至7.2195区间内交易的可能性为78%;再比如,10月17号,人民币外汇掉期曲线显示三个月后,人民币汇率为7.1165。

所以,半年内,人民币大概率还是“上有顶、下有底”的区间震荡,只不过震荡的可能会更剧烈一些。

此时此刻在人民币波动还没有打开之前,就像我在7月份《注意,先别换美元!》的文章中指出的那样:换汇做一些(低风险的)美元投资没问题,单纯地通过换汇博美元或者人民币升值的收益都不是明智之举。

毕竟国内换汇成本太高。