此前,4月美国特朗普政府的关税冲击及其带来的不确定性促使2025年4月的展望报告将2025年全球增长预测下调0.5个百分点至2.8%。随后,在7月的展望中,主要由于关税税率的降低及其对金融状况的影响,IMF又将2025年全球增长预测小幅上调0.2个百分点至3.0%。

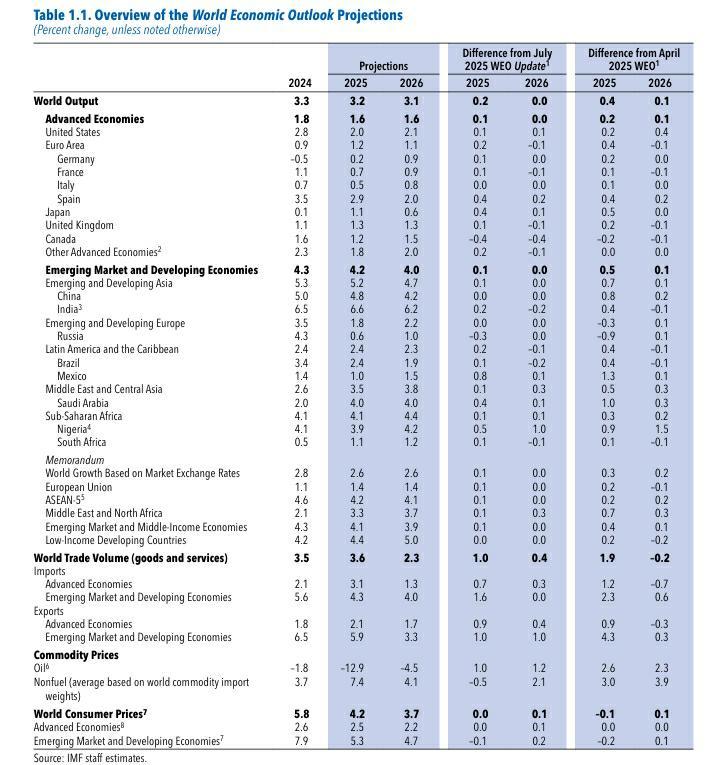

此次,IMF预计,全球经济增长将从2024年的3.3%降至2025年的3.2%,比7月上调了0.2个百分点;2026年则会降至3.1%,与此前预期没有变化。虽然此次预测较4月和7月的展望有所上调,但比作为基准的2024年10月的展望均有大幅下调,意味着IMF预计全球经济仍将显著低于疫情前3.7%的平均水平。

IMF称,贸易消息始终占据头条新闻,美国的一系列新关税措施将关税税率提高到了一个世纪以来从未见过的水平。美国贸易伙伴的反制措施有限,几乎没有改变美国出口的有效关税率。随后,美国发布了一系列公告,包括美国与多个贸易伙伴之间的贸易协议,以及对没有贸易协议的国家重新设定更高的关税税率。总体而言,这些公告将美国的有效关税税率从4月的高点降低,但远未回落到2024年的水平。在贸易伙伴之间缺乏明确、透明和持久的协议的情况下,贸易政策的不确定性仍然很高,人们的注意力开始从关税的最终水平转向其对价格、投资和消费的影响。

在IMF看来,虽然全球经济对贸易政策冲击表现出了弹性,但越来越多迹象表明,贸易保护主义措施的不利影响开始显现。比如,美国核心通胀率上升,失业率小幅上升。其他多个国家的通胀也长期处于央行目标之上,通胀预期仍然脆弱,随着不确定性和关税开始对经济活动造成压力,货币政策制定者的权衡更加恶化。此外,随着全球经济陷入更加碎片化的格局,前景下行风险也在增加。从长远来看,生产资源的再分配、技术脱钩和知识扩散的限制必然会抑制增长。

预计美国2025年经济增长将放缓至2.0%

对于发达经济体,IMF预计其2025年和2026年的增长率均将为1.6%,前者较7月展望上调0.1个百分点,后者不变。

IMF预计美国经济今年的增长速度将放缓至2.0%,2026年将稳定在2.1%,均比7月小幅上调0.1个百分点。但这一预测意味着美国的经济增长与2024年相比将显著放缓。IMF给出的主要原因是政策不确定性增加、贸易壁垒增加以及劳动力和就业增长放缓。对于欧元区,IMF预计经济增长将温和回升,2025年为1.2%,2026年为1.1%。虽然与4月和7月相比有所上调,但与2024年10月WEO相比,仍累计下修0.4个百分点。多方面的不确定性增加和更高的关税是主要驱动因素。IMF称,2026年,德国通过实际工资上涨和财政宽松,促进私人消费也只能部分抵消这些负面影响。

对于新兴市场和发展中经济体,IMF预计经济增速也将从2024年的4.3%放缓至2025年的4.2%,2026年进一步放缓至4.0%,与7月预测基本持平,但对今年的增速预期比4月上调了0.5个百分点。IMF补充称,对低收入发展中经济体的下调幅度大于中等收入经济体。亚洲新兴和发展中经济体的增长率预计将从2024年的5.3%降至2025年的5.2%,并在2026年进一步降至4.7%。对于今年增速的预期较7月上调了0.1个百分点,较4月大幅上调0.7个百分点。但IMF预计,该地区相当多的国家,特别是受关税影响最严重的东盟国家,增长预测的演变在很大程度上取决于有效关税率。

全球通胀仍将逐渐下行

IMF还预计,全球整体通胀率将在2025年降至4.2%,在2026年进一步降至3.7%。这与7月预测几乎相同,但不同国家和地区之间存在差异。而与作为基准的2024年10月相比,不少经济体的通胀预测被上调。在发达经济体中,最显著的例子是英国和美国。在英国,2024年开始回升的整体通胀预计将在2025年继续上升,部分原因是受监管价格的变化。但IMF同时表示,相关影响将是暂时的,劳动力市场放松和工资增长放缓最终将有助于英国通胀在2026年底恢复到目标水平。

就美国而言,IMF预计其通胀将从2025年下半年开始回升,因为关税的影响将不再被供应链吸收,而是最终将传递给消费者。不过,IMF仍预计,2027年美国通胀率有望恢复到美联储2%的目标。但这一预测假设贸易关税影响只有适度的第二轮效应,这意味着在就业面临下行风险的情况下,美国通胀在目前的基线预测水平上存在潜在的上行风险。

在新兴市场和发展中经济体中,巴西和墨西哥的通胀预测被上调。墨西哥因食品等波动性较大类别的通胀情况和比预期更持久的服务业通胀导致预期被上调。而与2024年10月相比,也有多个经济体,比如亚洲的许多新兴和发展中经济体的通胀预测被下调。IMF称,这些经济体(例如中国、印度和泰国)国内关于食品、能源和行政价格方面的政策发挥了重要作用。

全球经常账户失衡将超过此前预期

对于贸易情况,IMF预计2025年的全球经常账户失衡将超过2024年10月的预期,但此后将有所缩小。

在IMF看来,全球经常账户失衡的变动主要通过三个渠道实现。首先是贸易政策的转变。在美国,进口成本的上升和更大的不确定性抑制了投资,削弱了进口需求。同时,对中间投入品征收关税相当于对美国制造商征税,提高了最终产品出口和与进口产品竞争的美国产品的生产成本,对经常账户的净影响含糊不清。此外,尽管更高的关税收入可能会提高公共储蓄,但私人储蓄的减少可能会抵消这一增长。

其次,汇率变动是外部调整的另一个渠道。IMF称,更高的单边关税通常与关税国的货币走强有关,有助于吸收关税冲击。相反,最近美元贬值增强了出口价格竞争力,抑制了进口密集型消费,这可能有助于缩小美国的外部赤字。美元走弱也往往会缓解全球金融状况,提供一些短期全球需求,但这可能会受到美国相对于世界其他地区更高的通货膨胀以及实际有效汇率相关调整的侵蚀。

最后,财政政策变化也会影响经常账户发展。中国和德国最近宣布并扩大了财政支出措施,以提振国内需求,这将降低净储蓄并减少外部盈余。而美国尽管试图削减开支,并有望获得可观的关税收入,但预计《大而美法案》仍将在中期内扩大政府的财政赤字。这会给美国公共储蓄带来压力,并往往会扩大经常账户赤字。