来源丨凤凰网财经《IPO观察哨》

近日,自然堂全球控股有限公司(下称“自然堂”)正式向港交所递交招股书。这家拥有24年历史的国货美妆品牌,在家族企业的底色之下,终于开启资本化进程。

根据招股书,近年其营收增长略显疲软,净利润振幅较大,但以2024年零售额计,自然堂为中国第三大国货化妆品集团。

但值得注意的是,一直将“科技美妆”作为品牌定位的自然堂,“重营销、轻研发”的结构性矛盾突出。2022年到2025年上半年,过去三年半其累计研发投入仅为3.48亿元,只是2024年单一年度销售及营销开支的13%。

这一商业策略,已为品牌带来切实风险。在过度依赖明星营销的策略下,近期其全球护肤代言人虞书欣陷入家族资产风波,使品牌面临声誉牵连。

与此同时,消费者端的反馈也值得关注。在第三方投诉平台上,与自然堂相关的投诉词条累计达1627条,其中有多位消费者反映使用产品后出现过敏等不适症状。

01

“科技美妆”的悖论:

营销投入“高人一等”,研发投入“矮人一头”

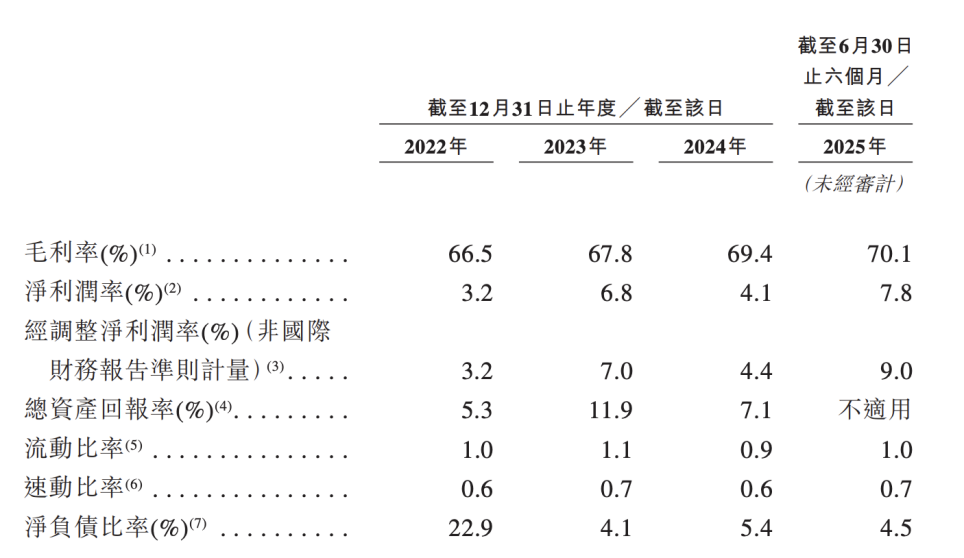

根据招股书,自然堂近年收入虽保持增长,但增速已明显放缓,背后隐藏着利润波动剧烈、营销费用高企、研发投入薄弱的问题。

营收方面,2022年至2024年,公司营收分别为42.92亿元、44.42亿元和46.01亿元,2024年同比增长约3.5%。2025年上半年实现营收24.48亿元,同比增长6.43%。增长还算稳定,但增速相较于部分已上市同行,如2024年珀莱雅营收同比增长21%、上美股份同比增长62.1%相比,增长动能稍显不足。

与此同时,公司净利润表现也不稳定。2022年至2024年,净利润分别为1.39亿元、3.02亿元和1.90亿元,2023年同比大幅增长117%,而2024年则下滑37.1%。

在毛利层面,自然堂的毛利率持续改善,从2022年的66.5%上升至2025年上半年的70.1%,但并未转化为稳定的净利率。2022年到2025年上半年,其净利润仅为3.2%、6.8%、4.1%和7.8%。

来源/招股书截图

这一反差背后,是公司“重营销、轻研发”的运营模式影响所致。这是当前国产美妆行业的普遍现象,但即便如此,自然堂营销与研发投入的悬殊程度仍尤为突出。

2022年至2025年上半年,自然堂的销售及营销开支分别为24.45亿元、24.06亿元、27.17亿元和13.47亿元,占各期总收入的比例均超过五成,分别为57.0%、54.2%、59.0%和55.0%。

尤其是在净利润明显下滑的2024年,就是与营销开支上涨有关,当年高达27.17亿元,是当年净利润(1.9亿元)的14.3倍,是研发投入的29.9倍,占当年营收的 59%,这一费率高于珀莱雅(同期47.88%)、上海家化(同期 46.7%)、贝泰妮(同期49.97%)等同类企业。

与之形成鲜明对比的是,公司研发投入显著偏低。2022年至2025年上半年,累计研发开支仅为3.48亿元,只是2024年单一年度的营销开支的13%。更值得警惕的是,研发费用率呈逐年下滑趋势,从2022年的2.8%降至2024年的2%,再下滑至2025年上半年的1.7%。

这低于不少同类企业。如2024年上海家化研发费用为1.5亿,是自然堂(约 9100万元)的1.65倍,研发费用率为2.66%,高于自然堂的2%。贝泰妮研发投入2.95亿元,是自然堂的3倍多,研发费用率 5.1%,也高于自然堂。2024年,珀莱雅研发费用率为 1.95%,与自然堂接近,但珀莱雅同期研发投入绝对值(2.1亿)是自然堂的 2倍多。

投入的结构比,对比更直接。2024 年自然堂营销费用是研发费用的 29.9 倍,而珀莱雅这一比例为 24.6倍,上海家化为17.6倍,贝泰妮为9.7倍。

尽管自然堂在招股书中强调“科技美妆”,但研发投入与营销投入的悬殊差距 ,不免让市场对其“科技美妆”的内核打上一个问号。

02

IPO前夕代言人陷家族资产风波,暴露重营销模式风险

在重营销策略下,自然堂代言人阵容几乎均为当红流量明星,如虞书欣、赵露思、王一博等。但这一策略也让自然堂面临相应的风险。

正值冲击港股IPO的关键时期,自然堂全球护肤代言人虞书欣陷入一系列风波。

来源/微博截图

据媒体此前报道,财经博主 “老潘财商” 在发布的系列视频《家里有矿》中,质疑虞书欣的父亲虞某杰通过关联企业非法占用国企资金15亿元,并指出其公司税负率异常,疑似存在偷税漏税或财务数据造假问题。

虞书欣工作室与家人此前有所回应,称其控股的华尚矿业仅为财务投资者,未参与新钢矿业决策,且交易均通过公开招标完成,强调15亿元交易为正常商业往来,不存在利益输送。但因缺乏硬性依据,回避了财务数据等核心矛盾点,未能完全按平息质疑。

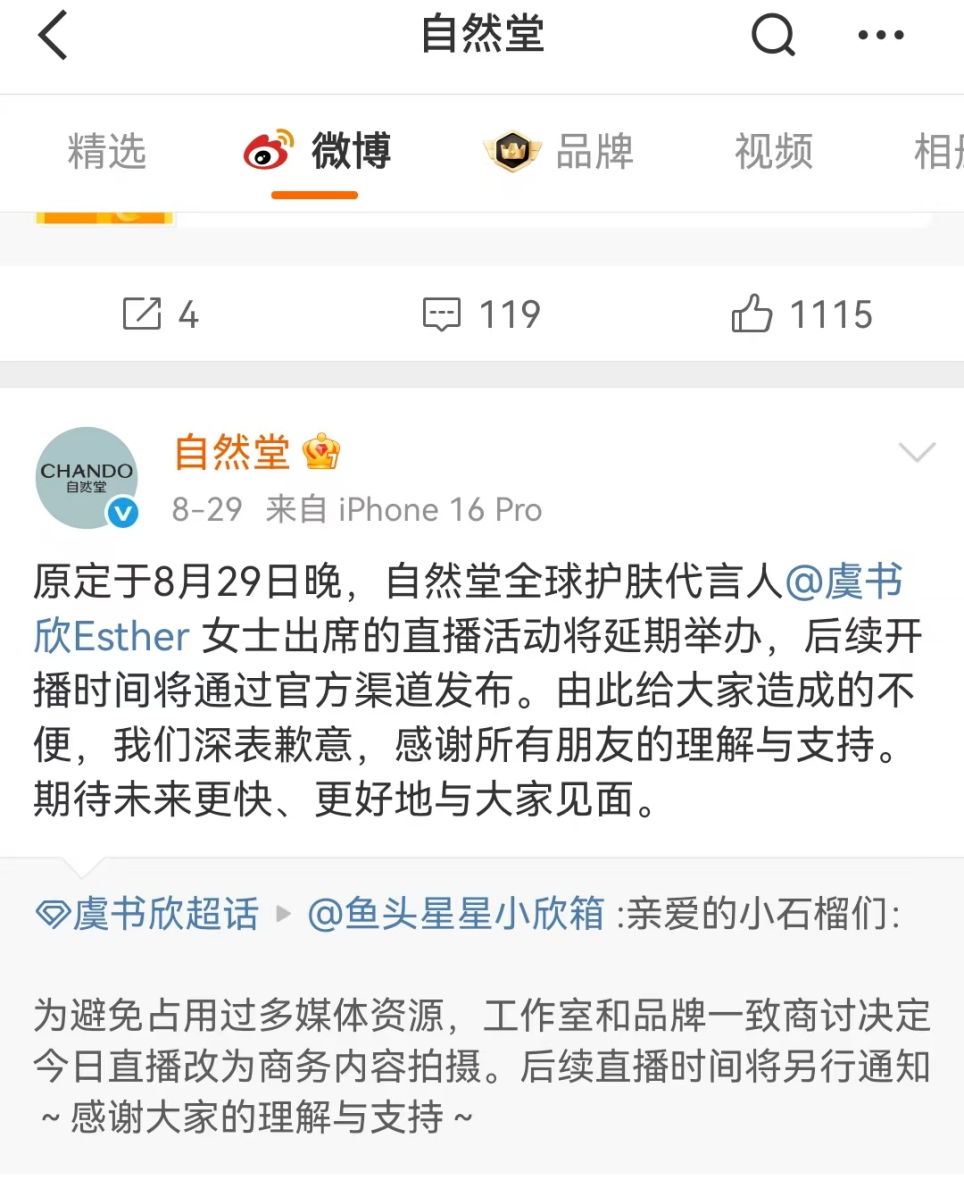

在8月29日,自然堂推迟了原定由虞书欣出席的直播活动,此后一个多月时间里,其官方微博未再更新与虞书欣有关的新物料,但目前其微博置顶物料,依旧为虞书欣相关。

来源/微博截图

对正处于IPO关键阶段的自然堂而言,此次事件也凸显了其固有的商业模式风险。在高度依赖明星代言与流量曝光的运营模式下,一旦代言人出现此类声誉危机,不仅使巨额营销投入难以达到预期效果,还可能引发“代言人风险”的连锁反应,导致品牌价值受损。

另外值得注意的是,在第三方投诉平台上,自然堂相关投诉累计已达1627条,其中不少涉及产品使用后出现过敏等不良反应。

来源/某投诉平台截图

具体案例显示,有消费者在抖音商城购买“男士冰川露”使用后严重过敏,客服仅同意退货,拒绝承担治疗费用;另有消费者反映,使用一片面膜即出现过敏,商家却拒不退货也不赔偿;还有消费者在试用卸妆油过敏后,退回正装仍遭拒绝退款。

此外,有消费者质疑在抖音自然堂官方旗舰店购得疑似假货,导致家人使用后过敏,而客服未能提供有效解决方案。

03

IPO前引入外部投资,难改家族企业底色

自然堂的家族核心是郑春颖、郑春彬、郑春威和郑小丹四兄妹。上市前,四人通过一系列离岸公司及直接持股,共同控制了自然堂全球控股有限公司约87.82%的投票权,形成了绝对控股。

这其中,郑春颖是公司的核心人物。公开资料显示,郑春颖出生于辽宁省辽阳市一个农民家庭,毕业于东北财经大学,后来任职于辽阳市财政局,拥有了“铁饭碗”。在20世纪90年代的改革浪潮中,他选择辞职下海,尝试过经营美容院等多种生意。在2001年创立了伽蓝集团,并推出了核心品牌“自然堂”。

图源网络

在自然堂IPO过程中,其鲜明的家族企业特征是市场关注的焦点之一。

这样的股权结构,在由创始人驱动的企业中颇为常见,但也易引发市场对其公司治理和小股东权益保障的关注。

在公司权力架构中,郑氏家族占据了关键位置。郑春颖作为创始人、董事长兼首席执行官,是公司的灵魂人物。他的两个兄弟郑春彬和郑春威,是执行董事,妹妹郑小丹则担任非执行董事。即公司9名董事成员中有4名来自郑氏家族。

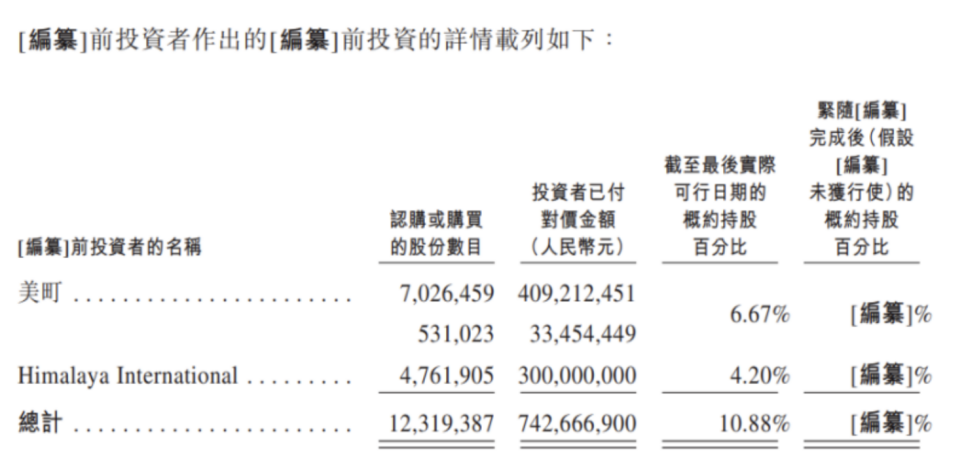

或许是为了应对这些市场关切,为上市增添筹码,自然堂在递交招股书前进行了一轮融资。全球化妆品巨头欧莱雅通过旗下公司美町累计投资约4.42亿元,获得了6.67%的股份。同时,专注于消费领域的加华资本也投资3亿元,拿下4.20%的股权。

来源/招股书

这轮融资后,自然堂的估值超过71亿元。

尽管引入了外部股东,郑氏家族仍掌握着公司的绝对控制权。如何在保持家族控制力的同时,回应资本市场对现代化企业治理的要求,将是影响自然堂长期发展的重要因素。