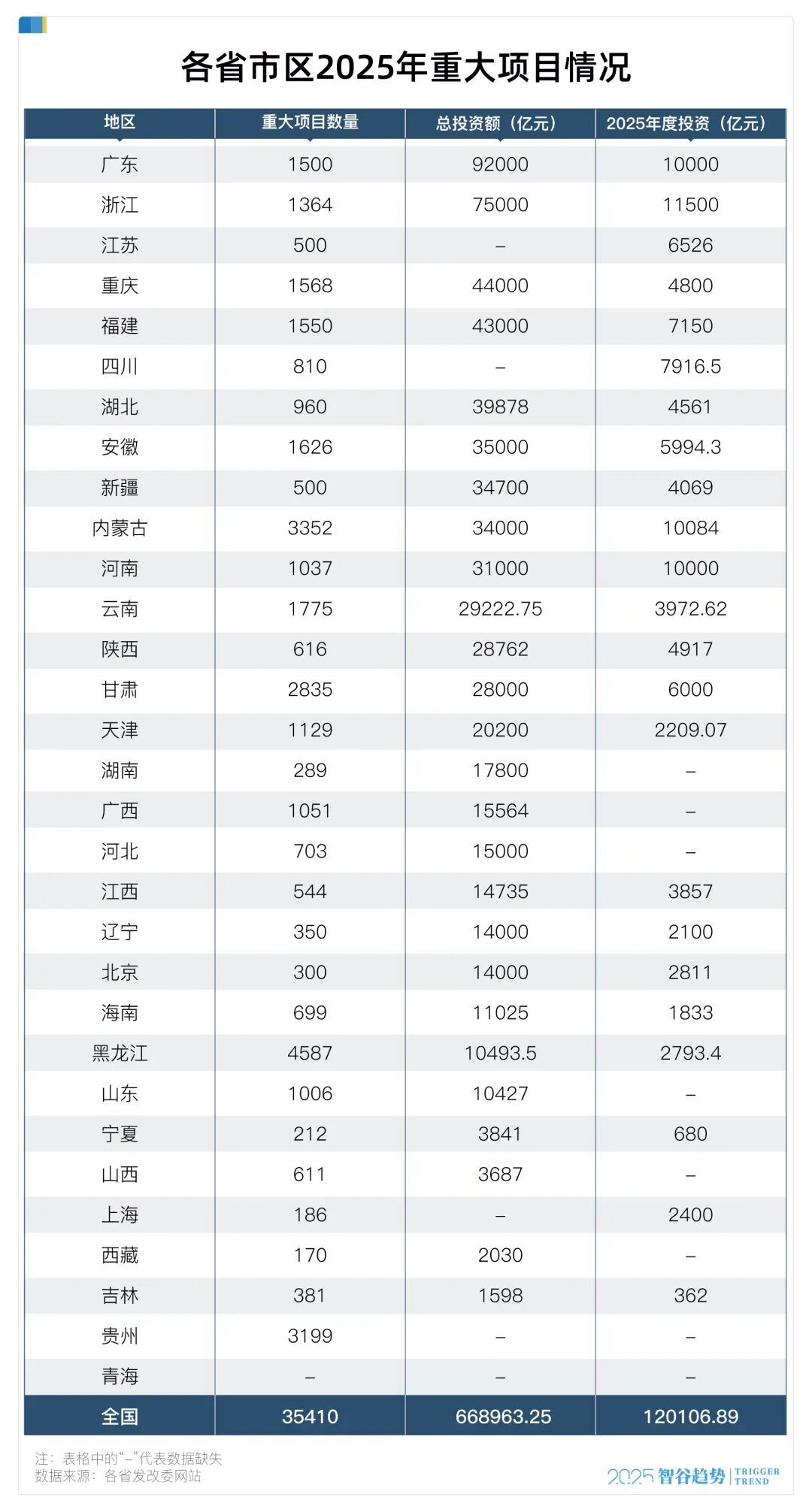

智谷趋势统计发现,全国各省份(除港澳台及青海外)已公布的年度重大项目清单,总量高达约35410个,规模远超往年。

这些项目堪称“吞金巨兽”,已披露总投资额至少达到67万亿元左右。请注意“至少”——因为上海、贵州、四川和江苏四地未公布投资额,实际总额可能更高。

这个数字是什么概念?换成百元大钞首尾相连,可绕地球超过2500圈。

当然,这67万亿元是未来数年投资的汇总。不过,仅看2025年,计划投入也高达约12万亿元。

这笔钱放在全球,足以媲美西班牙一年的经济总量,或相当于泰国三年的GDP。这意味着,我们一年的基建投入,近乎“再造”一个西班牙的经济体量。

基建热潮直接拉动了相关设备销售。数据显示,2025年上半年,国内挖掘机销量同比大增22.9%,平地机、起重机等工程机械同样销售火爆。

这一幕很不寻常。背后是深层的战略考量。

仔细梳理会发现,本轮基建的一大重点,是打造“铁路-水运-公路-航空”无缝衔接的立体交通网。

一度放缓的铁路投资,近两年强势回归。

本来去年全国铁路固定资产投资就高达8506亿,刷新记录。今年又连续8个月保持5%以上的增速,全年有望破9000亿大关,再创历史新高。

长赣高铁、西延高铁、漳汕高铁、合湛高铁火热施工中,越来越多的小城市并入“八纵八横”高速铁路网,方便老乡们去大城市闯荡。

京沪第二高铁、广深第二高铁、成渝中线高铁、沪杭高铁被提上日程,超大城市纷纷步入“第二高铁”时代。

中吉乌铁路、中泰铁路、中蒙铁路、中越铁路等跨境铁路项目先后落地,云南、广西、新疆、内蒙古等边疆省份将成为国际交通枢纽。

为什么中国要在此时大规模建高铁?核心原因之一是 “抢窗口期”。

2025至2030年,大概率是中国城市化最后的 “低成本建设期”,如今拆迁成本、人工成本仍相对较低,社会阻力也小。

珠三角一位市长曾坦言,当年10亿元能办成的基建,现在要花5到10倍的钱,错过时机代价巨大。

中国高铁的基础,离不开早年的果断布局。

那时城市化规模小,高铁线路能架在农田上,车站能建在郊区;而现在高铁审批与施工全面收紧,正是因为城市化窗口期已近尾声。

基建大爆发还有一个原因,是我们在“赌”,赌电不要钱。

什么意思?

高铁是出了名的 “电老虎”,时速350公里的高铁每小时耗电9600度,有时车票收入甚至不够覆盖电费。但如果未来电价大幅下降,甚至趋近于零呢?

如今太阳能发电成本已降至每度1毛2,一块太阳能板的能源回本周期仅1.2年,资金回本周期也只需5年。随着光伏长城、人造太阳、大型水电站等工程推进,“低价电时代” 并不遥远。

更重要的是,高铁承载着国家战略。

经济上,它正打破 “胡焕庸线” 的发展限制,重塑全国经济空间结构;地缘上,这些钢铁巨龙将周边亚洲国家纳入 “中国轨道时间”,改写传统区域格局。

比起铁路,水运投资的增长更令人震撼。

2025年上半年,水上运输业投资增长21.8%,水利管理业投资增长15.4%,全年水利建设投资预计达1.5万亿元,是五年前的两倍。

其中,运河开挖在河南、湖南、广西、江西等8个省份全面展开,背后藏着双重逻辑。

首先,水利工程每注入一千亿的资金,即可直接激活49万个就业岗位,是拉动就业效应最明显的行业之一。

其次,运河能够保障人员、物资的安全运输,是不确定性时代下至关重要的血管系统。

因此,运河已不是简单的运输通道,更是内循环经济的生命线。

“人流高铁+物流运河”,这是人类历史上罕见的基建大潮。当别人用舰队控制海上要道时,我们正在用超前数十年的眼光布局全球首个”无缝衔接”的陆河系统,重新定义陆权时代。

本质上,这是海洋文明与大陆文明两种模式的较量。

与此相印证的是,能源电力基建也在狂飙突击。

在67万亿元计划中,新能源电站与特高压输电工程占据核心位置,一系列超级项目的落地,彰显了国家打造能源安全体系的决心。

2025 年以来,重大能源项目密集开工:

总投资800亿元的青海柴达木沙漠新能源基地启动,10台核电机组获批(总投资约2000亿元),投资1.2万亿元的雅鲁藏布江中游水电工程群开工,藏粤±800千伏特高压工程(含配套电源共超2000亿元)启动建设。

这些项目看似分散,实则是一盘关乎国运的能源大棋。

中国为何拼命建水电站、核电站、光伏电站?

核心在于:世界工厂的命脉正从“人口红利”转向“能源红利”。 工业用电已占全社会用电量的近六成,尤其是高技术制造、新能源汽车等新兴产业,皆是耗电大户。没有稳定、廉价的电力,产业升级与高端制造便是无源之水。

顺势而变,中国正从 “能源输入国” 转向 “新能源输出国”,光伏产业就是最典型的例子。

2024年,中国生产了588GW 太阳能电池板,其中235.9GW用于出口。若将光伏板视为 “特殊形态的石油”,按每桶石油热值计算,这些出口光伏板的年发电量相当于7.355亿桶石油。

更关键的是,石油是一次性消耗品,而光伏板的发电寿命约25年,折算下来,一年出口的光伏板等效于184亿桶石油—— 这是OPEC组织加俄罗斯年石油出口量的两倍多。

传统能源输出国的逻辑是 “消耗本土资源→生产能源→出口”,而中国的逻辑变成了 “消耗电力→生产光伏板→出口‘虚拟电力’”。出口石油需要油轮和管道,出口 “虚拟电力” 则需要强大的输电网络 —— 这就是特高压工程的意义所在。

中国已建成全球最密集的特高压电网,新疆的风光电、四川的水电、沿海的核电,都能接入这张 “能源高速公路”。着眼未来,雅江的水电能送到南亚,新疆的光电能辐射中亚,“电力丝绸之路” 的雏形已然显现。

中国重启大基建,绝非简单的 “花钱刺激经济”,而是三重战略价值的叠加。

短期看,它是经济的 “稳定器”。直接拉动工程机械、建材、能源等上下游产业,创造大量就业岗位,为经济增长提供托底力量。12万亿元年度投资带来的GDP增量,本质上是用投资换时间,为产业升级和结构调整争取空间。

中期看,它是安全的 “防护网”。“高铁+运河” 构建的立体交通网,破解对海上运输的依赖,保障了内循环的物资流通;“新能源+特高压” 组成的能源体系,摆脱对传统化石能源的依赖,筑牢能源安全屏障。

长期看,它是文明的 “升级梯”。当光伏板成为 “虚拟石油”,当特高压电网打通 “电力丝绸之路”,当把数据中心集群连成“数字丝绸之路”,中国正在定义一种新的数字能源文明。

英国《金融时报》曾发文称,中国即将成为人类历史上第一个 “电力帝国”。

按照当前的发电增速,未来百年内,中国或许能接近卡尔达舍夫指数的K1级文明——即实现对行星及其周围卫星能源的充分利用。

到那时,大规模进入太空将成为可能,人类文明的舞台也将从地球延伸至宇宙。