中国啤酒市场的竞争格局,正在悄然发生变化。从结果来看,今年上半年,两大外资巨头的光环被国产三巨头给抢走了。

10年前,中国啤酒市场的产量就开启了下滑模式,同时宣告行业进入存量竞争。经过多年的鏖战,中国啤酒市场上的巨头们,可谓诸侯割据,前五大上市啤酒巨头——百威亚太、华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒,竞争格局已趋于稳定。

近几年,无论是整个行业还是五大巨头,销量下滑是主趋势,业绩也都不稳定,增长越来越艰难。不过,在2025年上半年,暮气沉沉的啤酒市场,迎来了久违的变局与生机。

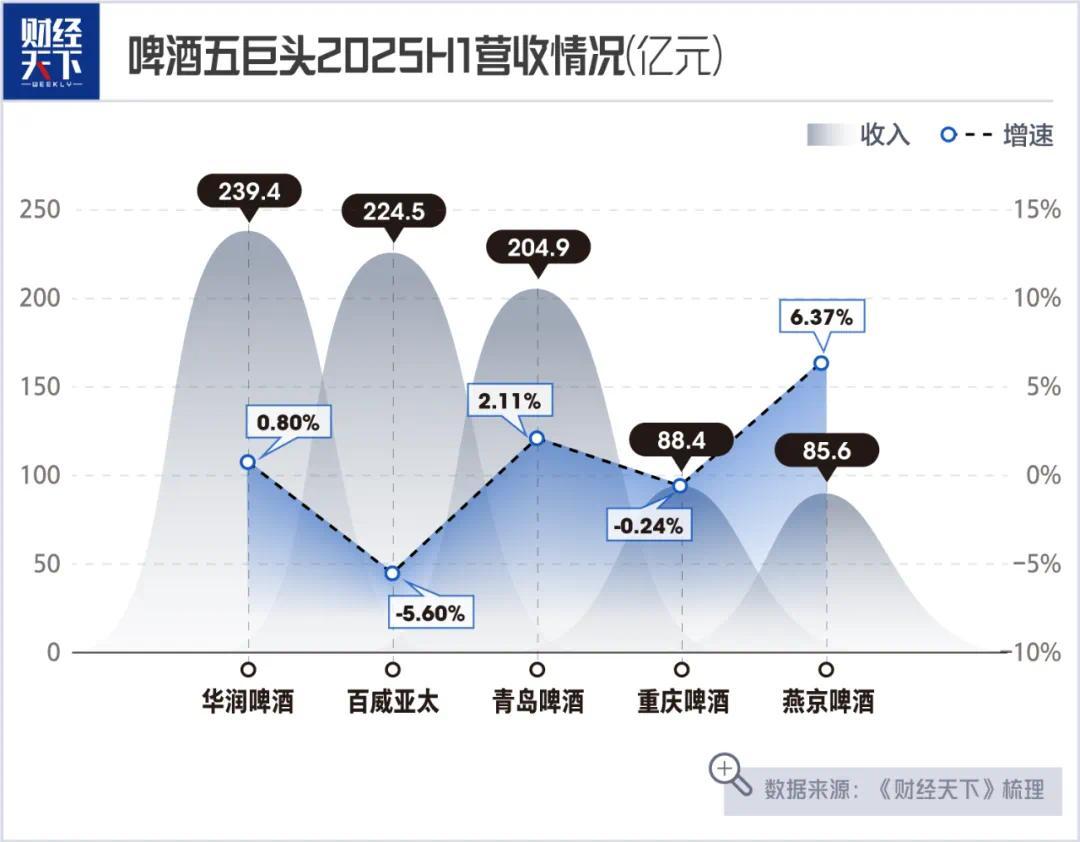

2025年上半年,华润啤酒在收入上对百威亚太实现了反超,拿下行业第一宝座;青岛啤酒在增长中仍稳居第三;燕京啤酒与重庆啤酒对于第四的争夺正胶着,但在归母净利润上,燕京啤酒在增长,重庆啤酒却在下滑,导致燕京啤酒反超了重庆啤酒。

百威亚太是全球啤酒巨无霸百威英博旗下经营亚太业务的港股上市公司,中国市场是其业绩最核心的板块。此外,还有印度、韩国等市场板块。

在中国市场上,百威亚太正在遭遇滑铁卢。

从整体业绩来看,2025年上半年,百威亚太收入为31.36亿美元(按照6月30日汇率计算,约合人民币224.5亿元),同比下降5.6%;股权持有人应占溢利4.09亿美元,同比下降24.4%。在五巨头中,百威亚太业绩表现最差。

百威亚太并未具体披露中国市场的业绩,但提到,2025年上半年,百威亚太在中国市场销量减少8.2%,收入及每百升收入分别减少9.5%、1.4%。

同期,华润啤酒的综合营业额为239.42亿元,同比增长0.8%;股东应占溢利57.89亿元(未经审计、未计利息及税项),同比增长23%。剔除白酒等其他业务后,其啤酒业务营业额为231.61亿元,同比增长2.6%;盈利为72.76亿元,同比增长17.3%。

可见,在中国啤酒市场上,上半年,华润啤酒已彻底抢走了百威啤酒第一的宝座。

作为多年老三的青岛啤酒,2025年上半年,实现营业收入204.91亿元,同比增长2.11%;实现归母净利润39.04亿元,同比增长7.21%,改写了2024年营收下滑的局面,且表现较为亮眼,稳稳占据着第三的位置。

对于第四的位置,重庆啤酒与燕京啤酒正在你追我赶。

2020年,啤酒行业发生了一项重大资产重组——嘉士伯将其在华优质啤酒资产,注入了重庆啤酒。重组完成后,重庆啤酒成为嘉士伯在中国运营啤酒资产的唯一平台。

随着重组的完成,重庆啤酒从一家区域性啤酒企业,变成了全国性的啤酒巨头,在品牌上,形成了“本地强势品牌+国际高端品牌”的组合。国际高端品牌有嘉士伯、乐堡、1664、格林堡等,本地强势品牌有重庆、山城、乌苏、大理、风花雪月、天目湖等。

由此,2020年,重庆啤酒一步跨进了“百亿俱乐部”。恰巧,燕京啤酒彼时正疲惫不堪。于是,重庆啤酒对其实现了反超,一跃成为中国啤酒市场的老四。

不过,从2022年开始,燕京啤酒开始“二次创业”,业绩重新开启增长模式。从营收来看,燕京啤酒对重庆啤酒穷追不舍,二者的规模已不相上下,但并未拉开明显差距。2025年上半年,在燕京啤酒双增长、重庆啤酒双下滑的情况下,重庆啤酒艰难守住了营收的位置。

2025年上半年,重庆啤酒实现营业收入88.39亿元,同比下降0.24%;归母净利润为8.65亿元,同比下降4.03%。同期,燕京啤酒实现营业收入85.58亿元,同比增长6.37%,两者依然胶着;但归母净利润为11.03亿元,增幅达45.45%,实现了对前者的反超。

如果燕京啤酒保持住近几年的增长态势,2025年,其将对重庆啤酒实现全面反超。

总体而言,上半年,啤酒五大巨头合计实现营收约842.78亿元,但五巨头的格局已经生变。

即时零售带来新增量

其实,上半年,中国啤酒行业的主趋势并未发生变化,依然在存量竞争。给行业带来新鲜驱动力的,“外卖大战”算一个。

继2024年啤酒行业规模以上企业累计产量下降0.6%之后,2025年上半年,面对复杂多变的市场环境,国内啤酒行业规模以上企业的产量继续下滑0.3%。

不过,在行业销量整体下滑的趋势之下,国产三巨头在上半年却实现了逆势增长。

上半年,青岛啤酒、华润啤酒、燕京啤酒的销量均实现2%以上的增长。其中,青岛啤酒实现销量473.2万千升,同比增长2.3%;华润啤酒的啤酒业务实现销量约648.7万千升,同比上升2.2%;燕京啤酒的啤酒销量为235.17万千升,同比增长2.03%。

反观2024年上半年,这三大巨头的销量几乎都还在下滑或停滞中。

可见,不管是横向对比还是纵向对比,2025年上半年,这三大巨头的销量能实现2%以上的增长,都难得让人眼前一亮。

那么,增量从何而来?其中,必有即时零售的功劳。

上半年,“外卖大战”重燃战火。带火的不只有蜜雪冰城、古茗等新式茶饮,啤酒也成为重要的受益者。

在2025年半年报或半年业绩公告中,五巨头几乎都提到了即时零售给企业带来的影响,或者企业正在布局即时零售。

9月9日,青岛啤酒举行了2025年半年度业绩会。会上,青岛啤酒管理层就提到,2025年上半年,青岛啤酒在线上渠道持续深化运营传统平台,聚焦发力新渠道。其中,“即时零售业务强化闪电仓、酒类专营等新业态布局开发,连续5年交易额高速增长”。

美团自营的小象超市、歪马送酒等即时零售平台,已合作多个啤酒品牌,其中就包括五巨头。青岛啤酒更是与美团闪购深度合作了独立的店铺。

2024年,青岛啤酒与美团闪购的合作取得了突破,成交额首次冲上10亿元。为进一步深化合作,美团闪购上线了1000家青岛啤酒品牌专营店——青岛啤酒新鲜直送。

据了解,2025年青岛啤酒在美团闪购的成交额预计将突破15亿元。其中,核心的增长来自于双方从0到1拓展的新鲜直送业务。而且,美团闪购已成为青岛啤酒销售规模最大的线上渠道之一。

在上半年,受青岛白啤、奥古特、青岛原浆、纯生等重要产品的带动,青岛啤酒在美团闪购的销量同比增长近60%。这一增长幅度远超行业平均水平。

9月上旬,我们在美团闪购上搜索发现,在北京,青岛啤酒新鲜直送店铺标注15分钟送达;在价格方面,青岛啤酒经典10度,500ml*12瓶新客到手价为46元,配送费自动用券抵消了,店铺标注的原价为76元。

在其他即时零售平台,同样有各种优惠券,包括淘宝闪购、京东秒送等,还有聚焦于酒类业务的即时零售平台,如歪马送酒、京东酒世界等。

华润啤酒在业绩公告中称,其线上业务快速发展,已与阿里巴巴、美团闪购、京东、饿了么、歪马送酒等平台达成战略合作。上半年,其线上业务和即时零售业务整体商品交易总额(GMV)分别同比增长近四成和五成。同期,燕京啤酒线上营收增长超30%。

啤酒,这个可多场景消费且与情绪消费绑定的品类,在刚过去的这个炎热夏天,充分感受到了“外卖大战”带来的变革与机遇。这也为内卷的啤酒市场向外激起了涟漪。

不过,有头部啤酒企业从业人员称,即时零售只是新趋势,对啤酒企业来说,占比还很小,拥抱新趋势并不意味着同行们需要渠道转型,当下,传统渠道占比依然巨大。

外资高端啤酒不香了?

在国产三巨头的营收、净利润、销量全面突围实现增长的同时,主打高端市场的两大外资品牌却不香了。

2025年上半年,五巨头中的两家外资控股的啤酒巨头——百威亚太和重庆啤酒,业绩都出现了下滑,销量增长情况也与国产三巨头有较大差距——百威亚太在中国市场的销量下滑了8.2%,重庆啤酒销量仅增长了0.95%,不及国产三巨头超过2%的增长。

曾经,在中国高端及以上啤酒市场,早早就布局的百威英博一家独大,市场份额远超其他几家啤酒巨头。重庆啤酒背靠国际啤酒巨头嘉士伯,在高端市场同样拥有一定话语权。

上半年,啤酒行业进一步分化。在五巨头之中,分化的态势是,国产三巨头重振旗鼓,两大外资巨头却偃旗息鼓——在高端市场的优势,逐渐被国产巨头稀释。

在存量博弈的市场,酒企之间的竞争关系多少有些此消彼长的态势。

作为中国高端啤酒市场绝对的龙头,百威亚太在中国市场已开始全面下滑。重庆啤酒以国际品牌为主的高端产品也进入了增长瓶颈期——上半年,重庆啤酒占比最大的高端产品(代表产品有嘉士伯、乐堡、1664、红乌苏),营收仅增长0.04%,几近停滞。

同时,国产三巨头的增长,主要来自于中高端产品的贡献。

在行业告别量增之后,啤酒企业开始转型,已不再单一追求市场份额与营收的增长,而是通过转型追求高质量发展,寻求利润的增长。目前,高端化仍是驱动啤酒企业增长的核心因素。但是,在此逻辑之下,高端市场的竞争也开始白热化。当下的竞争,已蔓延到了更多维度。

渠道与场景就是其中一个重要维度。随着消费趋势与行业内外的变化,在非即饮渠道,社区团购、即时零售、量贩渠道等新业态,考验着酒企的渠道应变能力。

啤酒的渠道大体上可分为两个——即饮渠道,如夜场(KTV、酒吧、迪吧等)、餐饮等;非即饮市场,如商超、团购、便利店、电商等。不同渠道通常匹配不同的产品。在即饮渠道,尤其是在夜场,往往是高端及超高端啤酒销售的关键场所。

即饮渠道是百威亚太与重庆啤酒传统优势渠道,且有所侧重。不过,市场变了。上半年,二者业绩的下滑,很大一部分原因就是被即饮渠道拖了后腿。

在8月份举行的业绩说明会上,百威亚太与重庆啤酒的管理层均提到,上半年在即饮渠道表现乏力,同时,二者都在向非即饮渠道发力。

面对凶猛的即时零售渠道,重庆啤酒在业绩会上称,公司内部在积极行动,已成立即时零售作战单元,专门协同公司各区域、各部门协同与平台深度合作。百威亚太也称,其正在改善中国市场非即饮渠道的能力,重新平衡即饮和非即饮渠道布局,并在执行上进行调整。

销量持续下滑的啤酒市场,很久没有发生大的变化了。“外卖大战”重新燃起了啤酒巨头们的主动求变激情。不过,如何应变,也考验着啤酒巨头们。国产巨头们,能否趁机将外来的巨头挑落马下?要回答这个问题,现在还为时尚早。