作者丨DW

手持65亿元现金,却仍要赴港募资35亿元;2025年上半年营收创新高,归母净利润却跌近四成。石头科技的港股IPO故事,从一开始就充满了矛盾与问号。

9月初,中国证监会国际司对石头科技港股IPO发出一份补充材料要求,直指公司数据安全、控股股东认定不清、外资准入资质三大合规“硬伤”。

作为已在科创板上市五年的“扫地机器人第一股”,石头科技于6月27日宣布计划赴港二次上市,募资5亿美元(约合人民币35亿元)。回溯其高光时刻:2020年石头科技登陆科创板,发行价创当时A股纪录;2021年股价高峰时市值逼近千亿,被市场冠以“扫地茅”称号;2024年营收首次突破百亿,并稳居全球智能扫地机器人销量第一。

(图源:官网)

然而,盛名之下,隐忧已现。

创始人昌敬的双重身份引发市场担忧。他既是石头科技的创始人兼董事长,又是造车新势力极石汽车的创办人。精力分散于两家企业,已直接反映在两家公司的业绩表现上。

经济学家宋清辉对凤凰网财经《IPO观察哨》分析指出,石头科技目前主要面临市场竞争激烈、产品单一以及海外市场依赖性高等方面的问题。例如,扫地机器人市场竞争异常激烈,国内有科沃斯、追觅等强劲对手,新进入者也层出不穷。

“监管层面的问询与合规障碍,也会影响其上市进程。中国证监会国际司曾对其出具补充材料要求,涉及业务资质、数据安全、控股股东认定等核心问题。特别是数据安全比以往更加敏感,公司受到的地缘政治风险不容忽视。”宋清辉补充道。

01 营收狂飙79% VS 利润暴跌40%:“增长”背后的盈利幻象

1982年出生的昌敬是一名标准的理工男,曾任职于微软、腾讯、百度等互联网巨头。

2016年9月,他带领石头科技推出首款产品“米家扫地机器人”,依托小米的渠道与品牌势能,该产品在4个月内便斩获1.81亿元营收,成为早期现象级爆款。

从借力小米到自建品牌,石头科技打赢了摆脱代工困境的独立之战。然而,荣光背后,阴影已然浮现。其招股书与财报数据,呈现了“冰火两重天”的图景。

半年报显示,2025年上半年,石头科技营收涨至79.03亿元,同比飙升近79%,创下上市以来新高;但归母净利润却同比大跌近四成,仅6.78亿元,创下上市以来最大跌幅。营收与利润呈现出背离,“增收不增利”的怪圈愈发明显。

(图源:官网)

这种怪圈的背后,是销售费用的急剧攀升。2025年上半年,石头科技的销售费用高达21.65亿元,其中仅广告及市场推广费就达15.05亿元,同比增长165%。与之形成鲜明对比的是,同期研发费用仅为6.85亿元。

石头科技的现金流状况同样亮起红灯。2025年上半年,石头科技经营性现金流净额首次转负,为-8.23亿元,同比跌179.84%。与此同时,存货积压问题凸显,飙升至31.3亿元,其中库存商品占比高达29.2亿元,进一步加剧了资金压力。

毛利率的持续下滑是另一个危险信号。2025年上半年,石头科技的毛利率跌至44.56%,同比下跌9.25个百分点。这一数据不仅低于去年同期,更与竞争对手科沃斯49.71%的毛利率形成鲜明反差,其盈利能力正面临严峻挑战。

02 全球销冠“养成术”

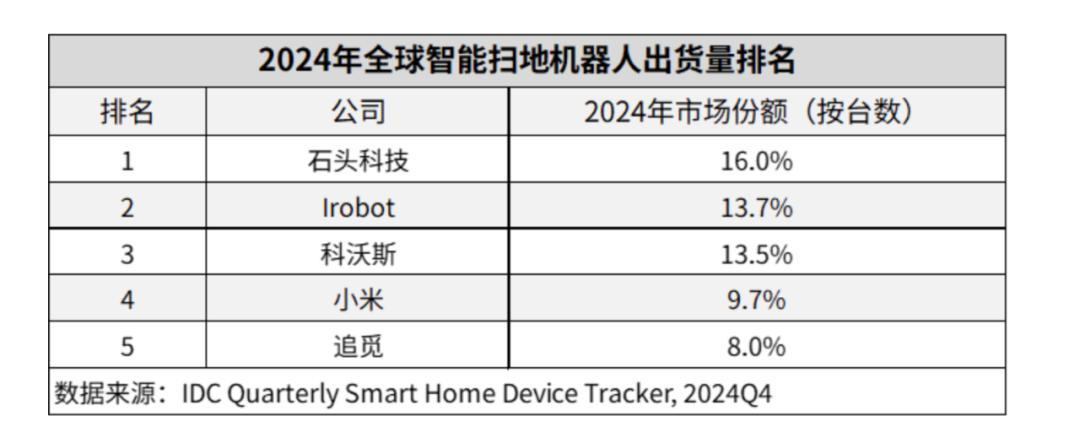

自2018年扬帆出海,石头科技的全球化版图已扩张至170多个国家和地区,在韩国、北欧、德国等核心市场的份额更是超过50%。继2024年斩获全球扫地机器人市场出货量与销售额双料冠军后,2025年前两个季度其出货量仍稳居全球首位。

IDC报告亦印证了它在市场上的地位:2025年二季度,石头科技以15.2%的份额领跑全球清洁电器市场,在扫地机器人单一品类中更是以20.7%的份额居全球第一。

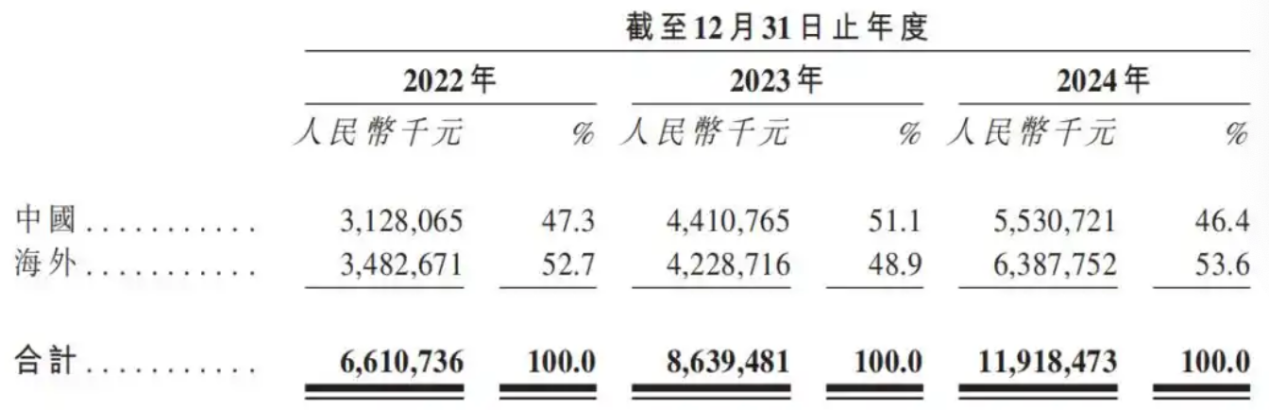

海外市场无疑是石头科技最强劲的增长引擎。2024年,公司境外营收首次超越国内,达到63.88亿元,占总营收比重53.6%。更值得关注的是,其海外市场51.06%的营收增速,远高于国内市场的25.39%,凸显了全球化战略的成效。

(图源:招股书)

石头科技在海外市场的亮眼表现,很大程度上依赖于“性价比”策略与极致的线下渠道渗透。

在美国,石头科技通过与Target、BestBuy等零售巨头合作,迅速铺开线下网络。为抢占市场,公司自2024年下半年起推行“老品降价、减配促销”的激进策略,例如Q7 Max Plus在欧洲市场降价超26%。

03 跨界造车,是“神话”还是“深渊”?

尽管其核心品类扫地机器人在2024年贡献了91%的收入,全年销量约345万台,稳居全球销量第一,并推出了P20 Pro、G20S Ultra等高端新品及A30系列洗地机等产品线,但创始人昌敬跨界造车的“副业”,也引发了一场信任风暴。

2024年11月,昌敬在短视频平台高调发布个人参加“沙漠越野”的活动,此举引发投资者强烈不满,认为其“不务正业”。有投资者在其评论区直言,公司股价在大牛市中表现低迷,已损害公司形象,呼吁其加强市值管理。

在过去四年里,昌敬作为石头科技董事长与极石汽车创办人的双重身份,使其精力被严重分割。智能汽车是上一代互联网富豪最冒险的游戏,昌敬在石头科技上市仅一年后,便投身这场高风险的跨界豪赌,并邀请原威马汽车CTO闫枫担任CEO。

(图源:新浪微博)

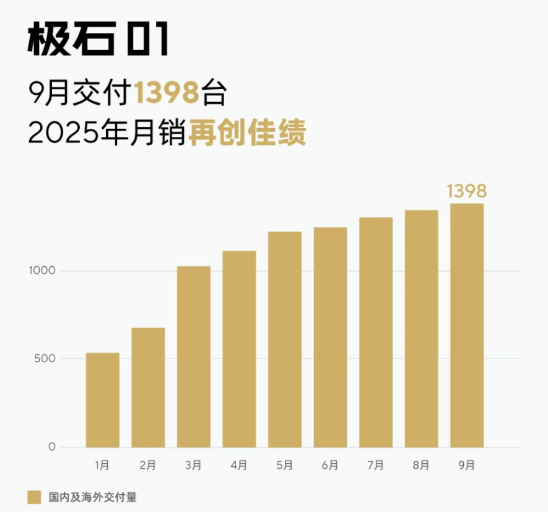

然而,这场豪赌代价高昂。极石01从立项到发布,市场反响惨淡。目前极石汽车仅凭极石01一款车型在售,2025年9月交付量仅1398台,与理想L7等竞品单月过万的销量相去甚远。

(图源:官微)

多线试水的结果不尽如人意。2024年,石头科技高调宣布成立洗衣机事业部,意图打造第二增长曲线,但仅在一年后,2025年6月,有消息称南京石头科技洗衣机事业部裁员比例达70%以上。对此,石头科技官方回应称,相关调整属于业务计划推进范畴,目前各项业务仍在有序进行。

不仅新业务拓展受挫,其核心产品的口碑也出现了裂痕。

黑猫投诉平台数据显示,与“石头科技”相关的投诉量已超过2700条,问题集中在产品质量与售后服务。

核心主业受挤压,新业务难见起色,石头科技正面临一场严峻的资本信心危机。创始人昌敬在2023-2024年间累计减持套现8.88亿元,这一行为与他公开呼吁“投资者要耐心”形成鲜明对比,“昌敬套现9亿劝耐心”的话题一度登上热搜。

资本层面,早期支持者也在撤离,小米系的顺为资本于2024年退出前十股东,天津金米持股比例由4.49%降至2.93%。

(图源:天眼查)

截至2025年10月27日午间休市,石头科技股价为186元/股,较2021年1494.99元/股的历史最高点,跌幅超过87%,市值蒸发近600亿。

为了修复市场信心,石头科技曾经发布公告称,昌敬自愿承诺在未来12个月内不减持其持有的公司股份。

对于石头科技而言,赴港上市已不仅是一次普通的融资行动,而是关乎生存的战略选择。石头科技在港股招股书中表示,募集资金将主要用于国际化业务拓展、提高品牌知名度、增强研发能力、扩大产品组合、增加海外生产能力等。

然而,证监会反馈意见中提及的控股股东认定问题,以及创始人套现近9亿元与“不减持”承诺,都折射出石头科技在资本市场的信任赤字。千亿“扫地茅”又将如何重拾昔日光环?