作者丨DW

曾创造“利润10年增5倍”奇迹的A股小家电之王,正品尝增长失速的苦涩。

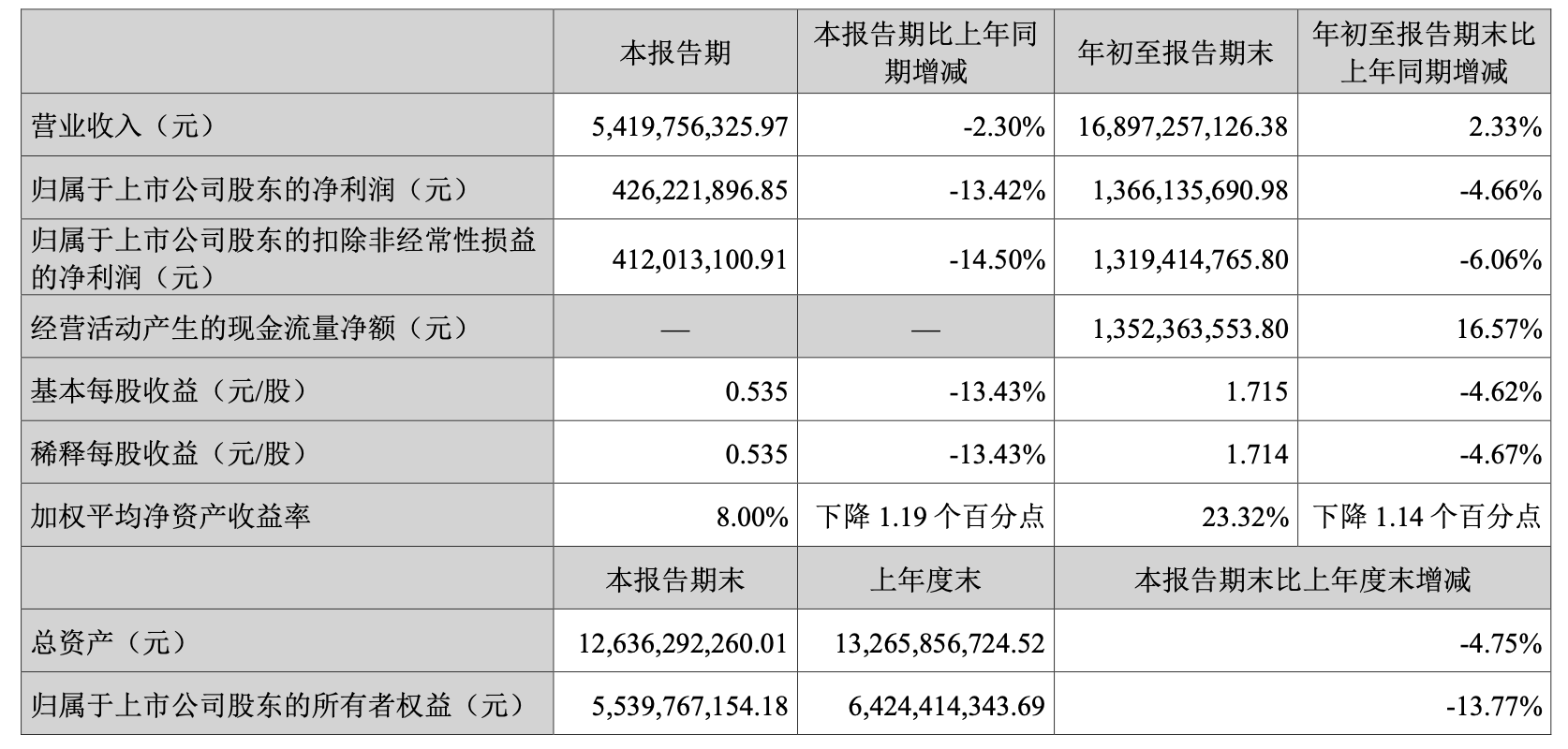

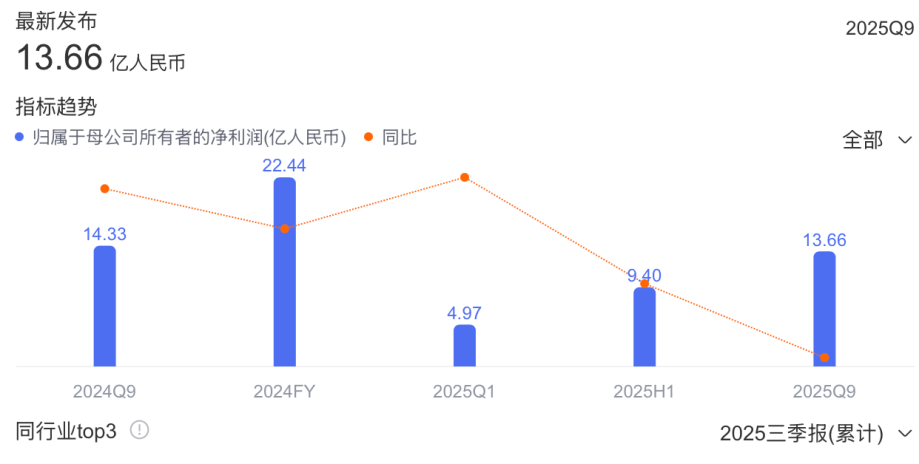

10月23日晚,苏泊尔发布三季报。根据三季报显示,苏泊尔第三季度实现营业收入54.20亿元,同比减少2.30%;归属于上市公司股东的净利润4.26亿元,同比下降13.42%;今年前三季度净利润降至13.66亿元。

业绩承压之下,苏泊尔三位高管却在今年5月底收完公司分红后,迅速减持股份,于今年5月28日至30日期间合计套现542.92万元。

曾经的“炊具大王”,也有过一段快速增长的时期。从2013到2019年,凭借炊具与小家电两大核心业务,其净利润从5.89亿元一路飙升至19.20亿元。然而,昔日的荣光正逐渐褪色。如今的苏泊尔,似乎正深陷中年危机。

这个曾经的国民品牌,正面临品牌老化、产品质量问题频发、售后服务争议及市场口碑下滑等诸多问题。

(图源:官网)

01 凭什么,它能成为“中国压力锅第一品牌”?

“苏泊尔”的故事,始终围绕一口锅展开。那句“苏泊尔安全到家”的广告语,曾是一代人的家庭记忆。

故事的开端,它只是巨头“双喜”背后的一个影子。上世纪80年代,退伍军人苏增福的工厂,不过是为沈阳双喜做贴牌生产的小作坊。然而,1994年,一纸断供令,将这家小厂逼入绝境。

危机,也成了转机。53岁的父亲苏增福与刚大学毕业的儿子苏显泽,决心背水一战,创立自主品牌“苏泊尔”。在那个压力锅爆炸率高达万分之四点二的年代,他们敏锐地抓住了“安全”这一命脉。

1995年,苏泊尔安全压力锅横空出世,凭借“以旧换新”的奇招,迅速引爆市场。到1996年,苏泊尔压力锅年销量达400万口,而当时全国市场需求量仅1000万口,苏泊尔一举成为中国压力锅第一品牌。

2004年,苏泊尔登陆深交所,成为“中国炊具行业上市第一股”,迎来高光时刻。上市初期,苏氏家族合计控制公司约42.86%的股权。

(图源:京东)

然而,巅峰之上,一个消息震惊了市场。2007年,法国炊具巨头SEB集团(赛博集团)相中了苏泊尔,苏泊尔也希望借助SEB集团走出去。通过要约收购、协议受让等方式,SEB集团获得苏泊尔52.74%的股份,成为控股股东。到2011年,SEB获得苏泊尔71.31%股权,成为控股股东。创始人苏氏家族通过这次交易成功套现至少40.50亿元。

苏显泽的解释很现实:为了联手SEB,缩短国际化进程。

SEB的入主确实为苏泊尔带来了短期利益。在SEB技术支持下,苏泊尔的“无涂层不生锈”铁锅、“无油烟炒锅”等成为一时爆款,公司业绩也一路高歌猛进。根据天眼查数据显示,目前SEB集团对苏泊尔的持股比例已高达83.19%。

(图源:天眼查)

02 业绩警报与人心离散:苏泊尔的“中年危机”

曾经的A股“小家电之王”苏泊尔,其增长引擎正在明显减速。2025年一季度,公司净利润仍保持增长(4.97亿元),未出现断崖式下滑。但进入三季度,其单季净利润降至4.26亿元,同比下滑13.42%,下滑趋势愈发明显。

(图源:公告)

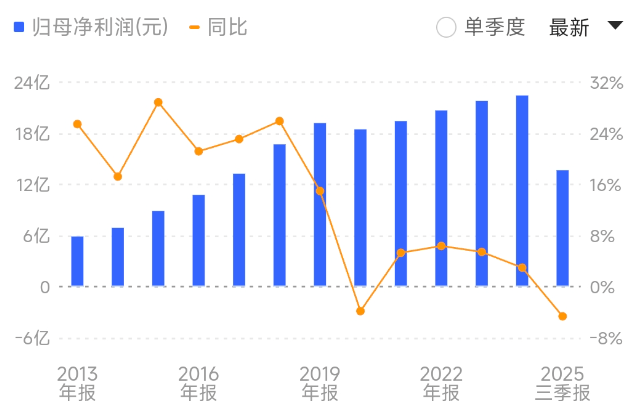

这并非突然的失足。回看2022至2024年,其净利润增速已从6.36%逐年放缓至2.97%,增长乏力早已埋下伏笔。

更值得警惕的是,盈利能力减弱的同时,截至三季度末,苏泊尔的应收账款已攀升至31.33亿元,去年末为26.90亿元,这意味着应收账款9个月的时间增加了16.47%,表明公司在回款方面面临压力。

(图源:公告)

如果说业绩下滑是苏泊尔面临的明礁,那么高管的密集套现则是潜藏在水面下的暗流。

就在今年5月底,公司刚刚实施完年度分红,董事苏显泽、副总经理叶继德、财务总监徐波三位高管便火速减持,精准套现约542.92万元。

这已不是苏氏家族首次套现。据公开信息,自2011年起,苏氏家族就多次实施股份减持计划,苏显泽个人累计套现超1.7亿元。

高管减持与企业业绩下滑同时发生,向市场传递了消极信号。

二级市场上,截至10月24日午间休市,苏泊尔股价下跌1.57%报47.06元/股,最新市值377.12亿元。今年以来苏泊尔股价微跌5%,与大盘走势背离,昔日“锅王”似乎正被市场重新估值。

03 “炊具大王”为何跌下神坛?

苏泊尔今日的困境,并非一日之寒,根源在于其市场结构的失衡。

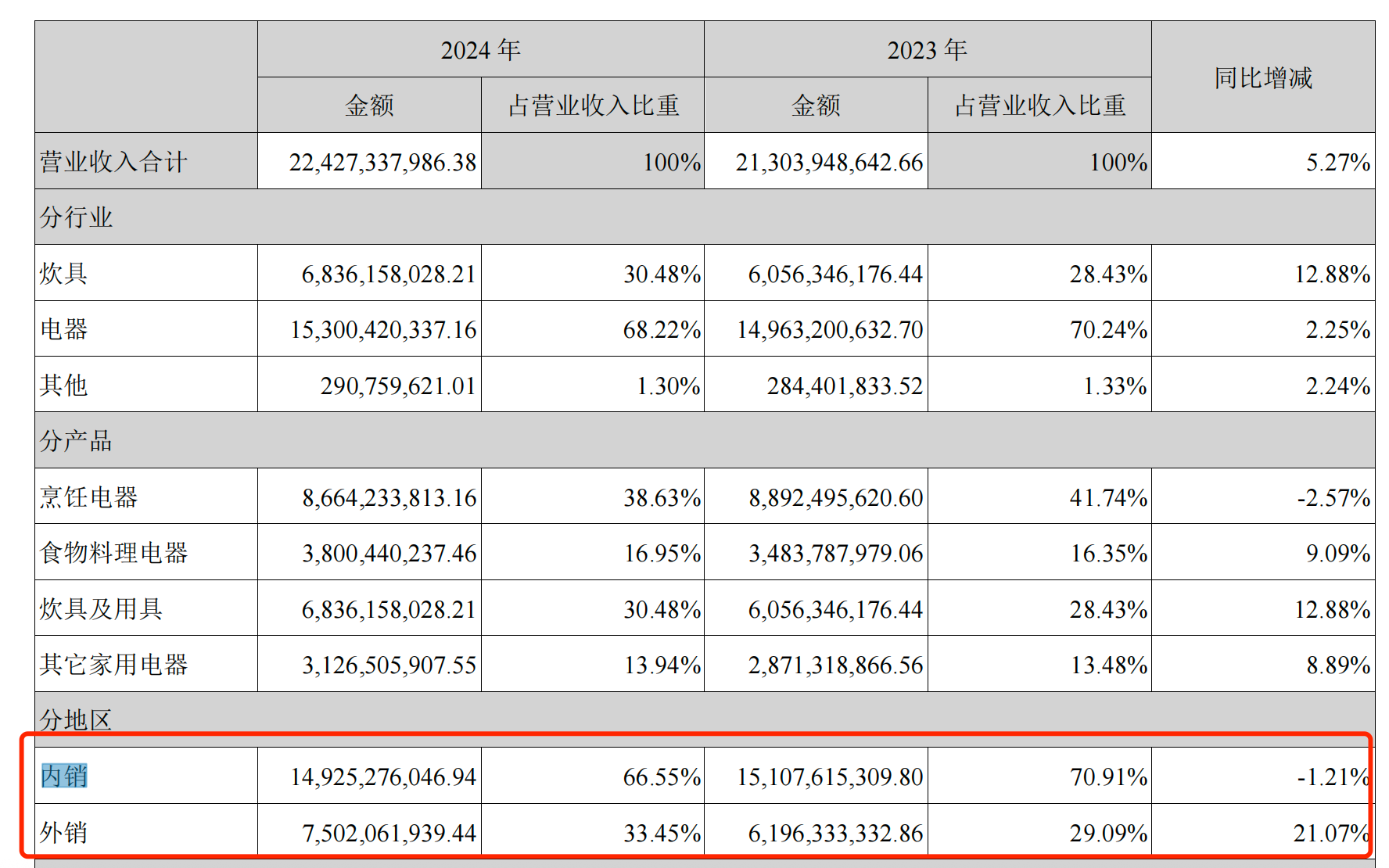

内销方面,苏泊尔面临增长停滞的严峻挑战。根据年报显示,2021年至2024年,苏泊尔内销业务增速从10.8%骤降至-1.21%。2024年,内销业务占总营收66.55%,下降1.21%。

(图源:公告)

与此同时,外销业务高度依赖SEB集团。2024年,苏泊尔与SEB的关联交易占公司总收入的31.42%。2024年,苏泊尔外销业务增速达21.07%,但其中超过90%的收入来自SEB集团。

作为SEB集团高度依赖的“代工厂”,苏泊尔的风险正随母公司的经营状况而波动。国投证券分析指出,受欧洲业务低预期及美国客户观望态度的影响,SEB 集团2025年第三季度内生收入已下滑1.2%。这股寒意直接传导至苏泊尔,受母公司下调增长预期影响,苏泊尔第三季度外销收入应声下滑。这并非首次,2022年,SEB订单减少就曾导致苏泊尔外销收入锐减29.09%。

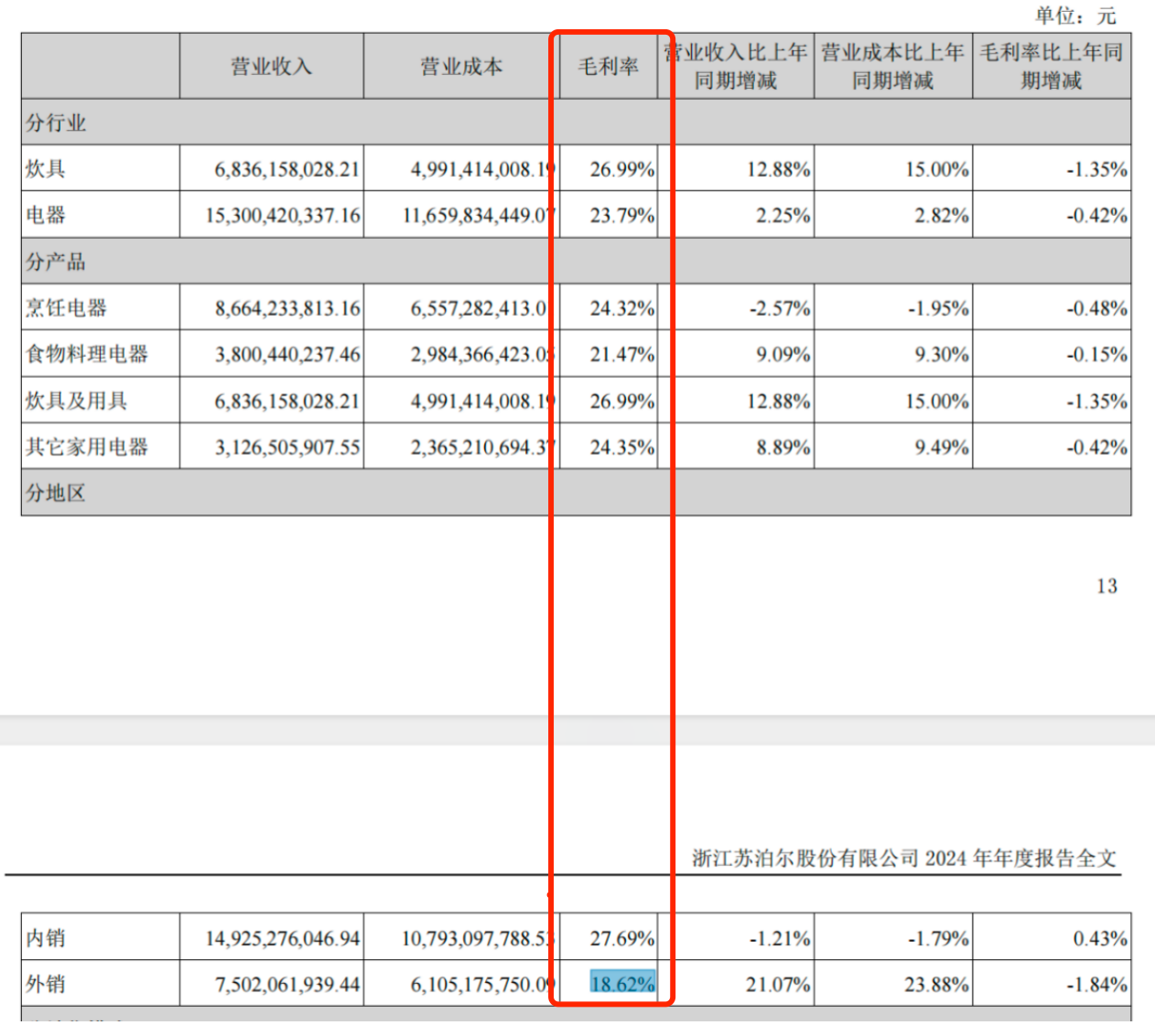

此外,外销业务以代工为主,毛利率长期低于内销。2024年,苏泊尔外销毛利率约18.62%,而内销毛利率为27.69%。这种结构性差异,使得公司整体盈利能力更易受到低毛利外销业务波动的影响。

(图源:公告)

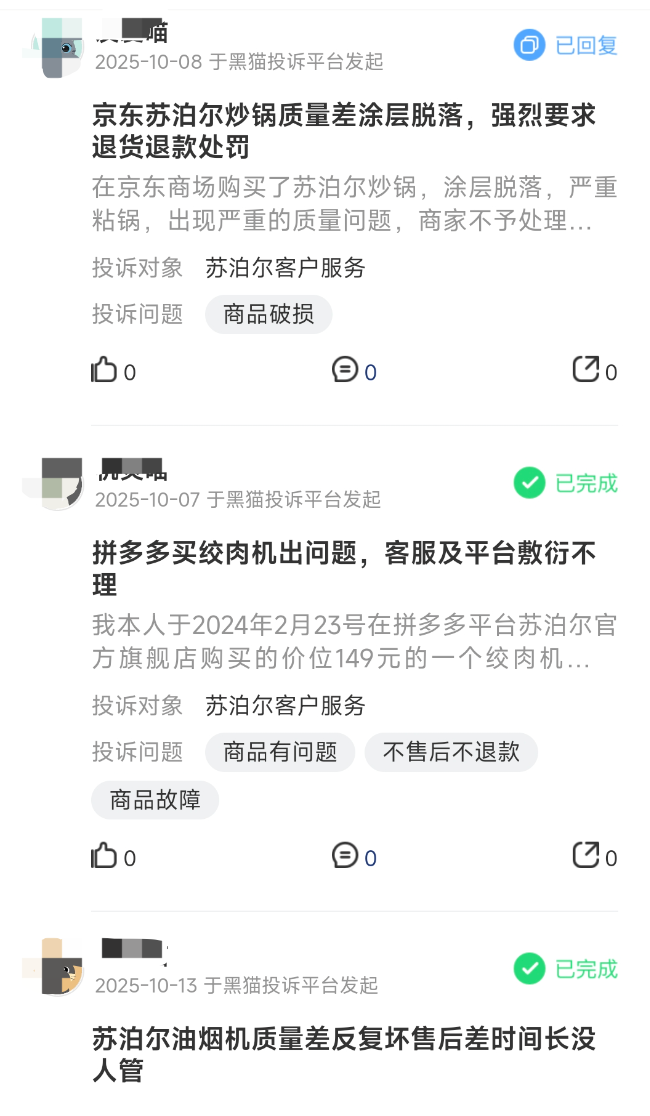

当外部结构如此脆弱时,近年来苏泊尔的产品安全问题不时引发关注。在黑猫投诉平台上,有超8000条关于苏泊尔的投诉,多款产品被曝存在安全隐患,包括煤气灶爆炸、炒锅涂层脱落、玻璃盖爆炸、电煮锅底部进水导致线路短路等。

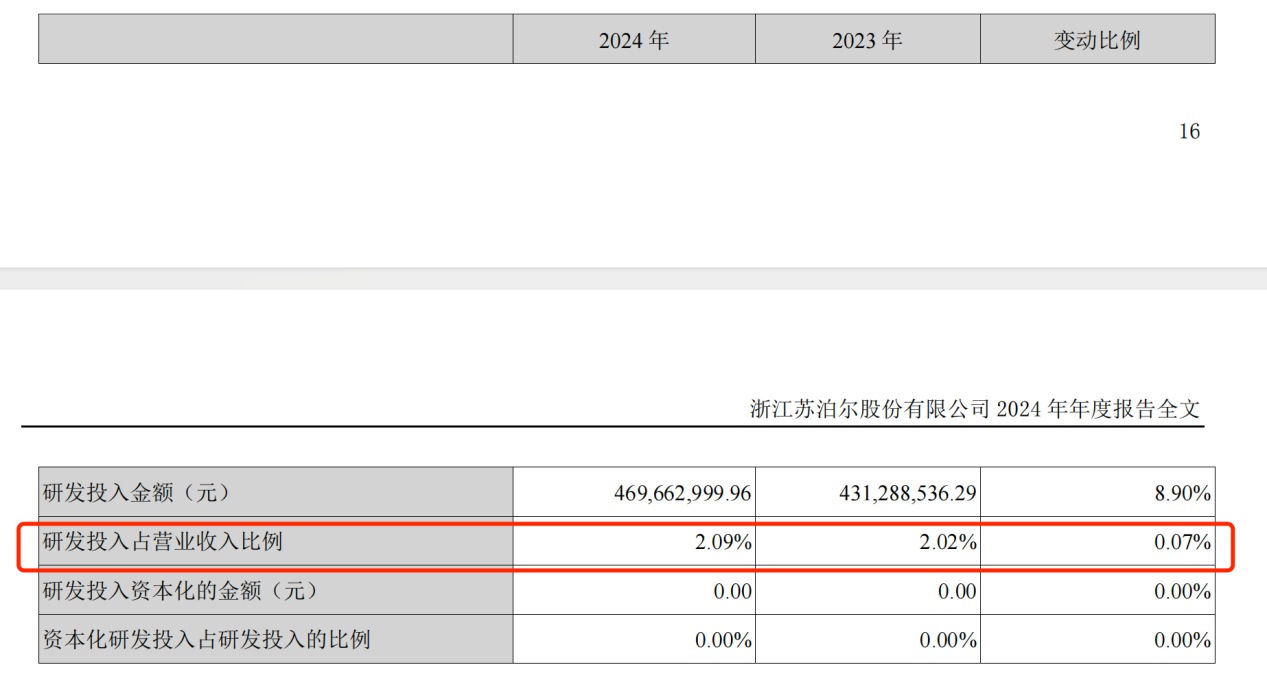

而安全问题的背后,更深层次的是创新。苏泊尔的研发投入长期偏低。根据年报显示,苏泊尔2024年研发费用约为4.70亿元,仅占到营收的2.09%。与之形成鲜明对比的是,苏泊尔2024年豪掷22.39亿元用于分红,分红率高达99.8%。

(图源:公告)

当电饭煲、电水壶等传统品类仍是主力时,苏泊尔已在早餐机、电热饭盒等新兴赛道上失去了先机。

线上渠道布局缓慢更是苏泊尔的软肋。根据奥维云网数据,早在2020年上半年小家电线上销售比重平均已达80%,小熊电器线上占比达95%,而苏泊尔线上渠道占比仅为50%左右,落后于行业平均水平。

对于市场的围追堵截,苏泊尔也试图破局,启用00后明星王源作为品牌代言人,联合热门IP推出联名款产品,并与头部主播合作开展直播带货。但这些迟来的努力,效果尚待观察。

根据商派网络科技数据,中国小家电市场规模突破5000亿元,智能化、健康化、个性化成为核心趋势。在厨房小家电这个竞争激烈的赛道,苏泊尔能否找回昔日“炊具大王”的荣光,还是成为一个关于大公司如何迷失的案例,市场正在给出它的答案。