在回归A股七年后,国产医疗器械巨头迈瑞医疗把目光投向了港股,近日正式宣布启动第三次IPO征程,计划发行H股赴香港联交所主板上市。若此次成功登陆港交所,迈瑞医疗将构建起“A+H”双资本平台,完成其资本全球化战略的关键一步。

然而,与前两次上市时的高歌猛进截然不同,此次迈瑞医疗正站在一个充满挑战的十字路口。曾经支撑其高增长的国内市场正经历深刻调整,2025年上半年公司营收与净利润首次出现上市以来的“双降”,与此同时,国际业务增速虽保持正增长,但相较于去年同期已明显放缓。

就在IPO前夕,迈瑞医疗核心高管变动、低价中标争议等事件,格外牵动资本市场的神经,也给市场信心带来严峻挑战。

截至10月22日收盘,迈瑞医疗股价报220.20元/股,总市值约2670亿元,与其2021年的历史高点相比,市值已蒸发3000多亿元。此次港股IPO,对迈瑞医疗而言,将是其能否成功跻身全球医疗器械行业前十强的试金石。

01 冲击港股,全球化的跳台

迈瑞医疗此次赴港IPO,将是其继2006年登陆纽交所、2018年回归A股后的第三次上市,旨在为公司的全球化战略注入新的资本动力。

每一次IPO,迈瑞医疗都有明确的目标和布局。2006年成功赴美上市,募资2.7亿美元,使它成为了中国首家在美股上市的医疗器械企业,此举为其打开了国际知名度,并随后通过并购美国Datascope等公司初步拓展了全球渠道。

然而,由于估值等因素考量,迈瑞医疗于2016年选择私有化退市,并于2018年回归A股创业板,创下当时创业板最大IPO纪录。

图片来源于网络

如今,面对新的发展周期,赴港上市被公司视为深入推进“资本全球化”的关键一步。根据公告,本次拟发行的H股数量不超过发行后总股本的10%(行使超额配售权前),彭博早前曾报道称,此次IPO募资规模或不低于10亿美元,华泰证券与摩根大通有望成为承销商。

此次H股发行所得的募集资金,计划用于进一步推进国际化战略与全球业务布局、加大研发创新投入以及补充运营资金,这与公司坚定的全球化雄心紧密契合。

在2025年5月的股东大会上,迈瑞医疗董事长李西廷明确了极具挑战性的目标:到2030年,迈瑞医疗要跻身全球医疗器械综合实力TOP10。2024年,迈瑞的境外销售收入占比已经达到45%,超过了164亿元。迈瑞医疗表示,公司的目标是将海外业务收入比重提升至70%。这一愿景的实现无疑需要强大的资本支持。

迈瑞医疗在公告中直言,赴港上市既能更高效地对接海外市场资源,也能借助香港的国际金融中心地位,向全球投资者清晰传递其作为“世界级医疗器械企业”的价值主张。

市场拓展方面,迈瑞医疗的国际化布局已初见成效。2025年上半年,其海外业务收入同比增长5.39%,占整体营收比重进一步提升至约50%,其中在发展中国家的市场拓展尤为显著。

值得注意的是,在IPO筹备的关键时期,迈瑞医疗的董事会结构也进行了调整。

2025年10月,公司公告称创始人之一成明和辞任副董事长,同时增选顾敏康为独立董事,并调整战略与可持续发展委员会结构,由董事长李西廷担任主任委员。此举被视为是公司为满足港交所上市规则、完善“A+H”双平台运营治理结构所做的准备。

然而,自2020年以来,成明和控制的Ever Union累计减持1300万股,套现逾50亿元的记录,也引发了一定市场关注。

从通过代理业务起步,到凭借自主研发打破外资垄断,再到通过资本运作开拓全球市场,迈瑞医疗的每一次重大跨越都与资本平台的升级相辅相成。此次赴港上市,无疑是其为实现“全球前十”梦想而搭建的新跳板,标志着迈瑞医疗的国际化战略从产品输出、技术合作迈向资本深度融合的新阶段。

02 集采压力下的业绩失速

尽管头顶”国产医疗器械一哥”光环,迈瑞医疗在2025年却遭遇了自2018年回归A股以来的首次中期业绩“滑铁卢”。这家以生命信息与支持、体外诊断和医学影像三大业务为主业的行业巨头,正经历着国内医疗政策深化调整带来的阵痛。

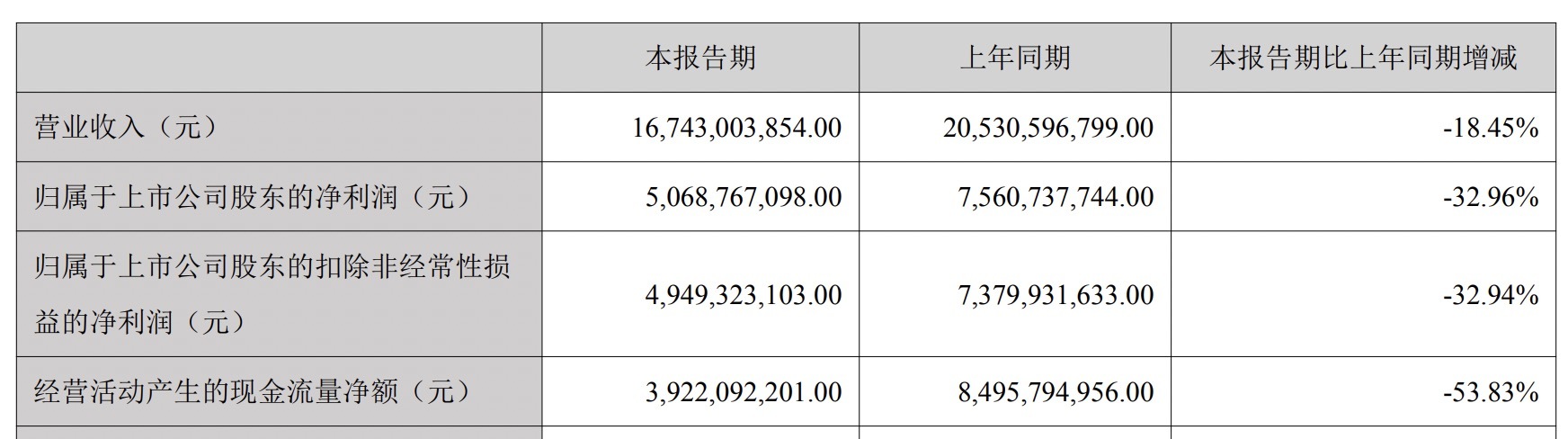

2025年上半年,迈瑞医疗交出了一份令人意外的成绩单:营收167.43亿元,同比下降18.45%;归母净利润50.69亿元,同比下滑32.96%。更值得关注的是,公司经营活动产生的现金流量净额同比锐减53.83%至39.22亿元,经营性现金流与净利润的匹配度降至0.77,显示出盈利兑现能力开始承压。

迈瑞医疗2025年中报截图

这一系列数据背后,是国内市场收入的显著萎缩——上半年国内业务同比下滑超过30%,收入占比降至50.2%。

迈瑞医疗目前面临的业绩压力,根源在于国内医疗政策环境发生深刻变化。过去,迈瑞的增长很大程度上依赖于国内公立医院的持续扩张和装备升级。但当前政策导向从“规模”转向了“质量”和“成本控制”,这意味着它最熟悉的、驱动增长的市场基础正在发生变化。

正如迈瑞医疗在解释业绩时指出的,虽然去年12月份以来医疗设备的月度招标数据持续改善,但在当前的竞争环境下,从公开招标到收入确认的周期被显著拉长。2025年上半年国内的收入实际反映的是去年招标下滑的时间段,叠加2024年上下半年收入基数分布偏离的影响,因此2025年上半年国内业务同比下滑超过30%。

这种政策转向的冲击,在价格层面体现得尤为剧烈。在“带量采购”和“DRG/DIP”支付方式改革下,医疗器械从“一次性的硬件销售”变成了医院长期运营的“成本项”。

集采确实给迈瑞医疗的业绩带来了明显的压力,这直接体现在产品价格的下降和短期利润的收缩上。例如,其体外诊断(IVD)试剂价格在集采后下降了约20%,这无疑挤压了公司的毛利率空间。

东方财富网截图

然而,迈瑞医疗也将集采视作加速市场整合和提升份额的战略机遇,通过积极参与,其生化业务市占率已在2024年上半年提升至17%,化学发光业务排名也升至国内第三,成功进入了更多高端医院。

值得注意的是,在整体业绩承压的背景下,迈瑞医疗的海外市场成为少数亮点。2025年上半年,公司海外收入同比增长5.39%,占比提升至约50%,其中发展中国家保持了双位数增长。然而,与去年同期18.1%的增速相比,海外市场的增长动能也已明显放缓。

曾经的高增长神话似乎正在让位于行业变革期的现实挑战,迈瑞医疗正经历着从爆发式增长到精细化运营的战略转型阵痛期。

03 低价中标风波缠身

就在迈瑞医疗紧锣密鼓推进港股上市的关键时刻,一系列低价中标事件将其推向了舆论的风口浪尖。

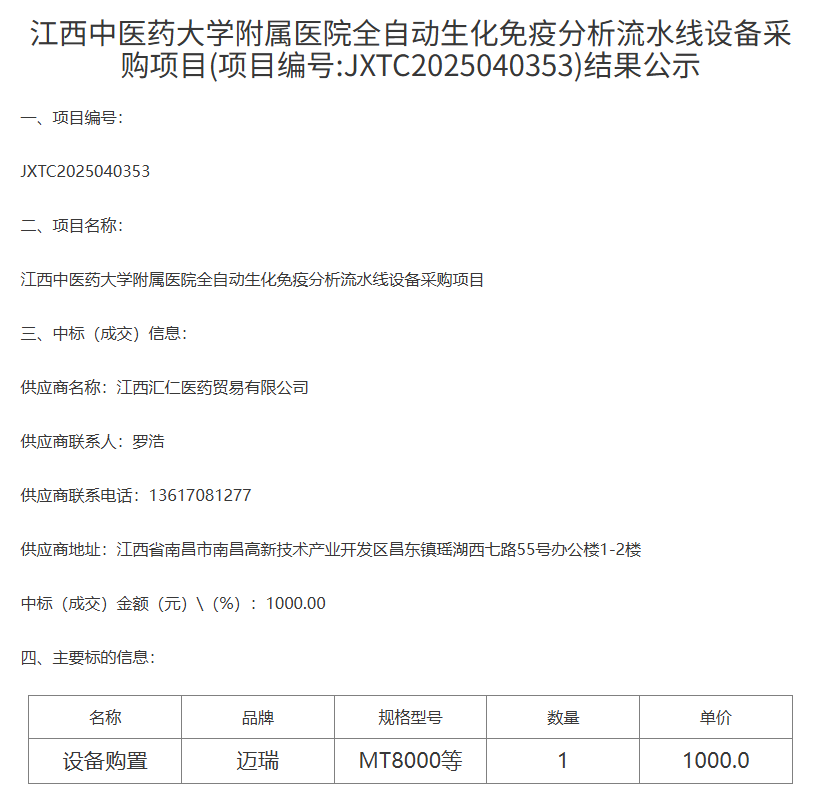

2025年10月,江西中医药大学附属医院一项预算300万元的设备采购项目中,迈瑞医疗MT8000产品以1000元的价格中标,预算与中标价悬殊达3000倍,引发广泛争议,最终导致校方暂停项目并启动调查。

据红星资本局报道,10月15日下午,红星资本局致电迈瑞医疗投资者热线,对方工作人员表示,1000元的中标价并不是捆绑销售,“IVD(体外诊断)是一个打包的生意,它不仅有设备,还有试剂。它和单纯卖一台设备不太一样,商业模式是这样的。”

中标公示

然而,这起事件只是迈瑞医疗近年来“以价换量”市场策略的冰山一角。

事实上,迈瑞医疗的低价竞标策略在今年已多次引发关注。今年5月,在新疆县域医共体设备更新项目中,迈瑞医疗以3289.2万元中标174台超声设备,预算平均单价为每套70万元,实际每台单价不到19万元,节费率高达73%。

同月,在河南设备采购中,其彩色超声诊断设备单价低至36万元,较80万元的预算折价超过一半。更引人瞩目的是7月在福建省的采购项目中,迈瑞医疗的全自动血凝分析仪和全自动糖化血红蛋白分析仪分别以0.03元和0.02元的超低价中标,而预算金额为44万元。

类似的案例还包括青岛山大齐鲁医院的血细胞流水线采购,迈瑞医疗以940元中标40万元预算项目,以及承德医学院附属医院全自动化免疫流水线项目中出现0.01元中标价。

这些远低于常理的报价背后,是医疗器械行业常见的“设备+试剂耗材”捆绑销售模式。

IVD行业眼下正陷入低价内卷的困局,有限的市场蛋糕让企业不得不拿出“赔本赚吆喝”的架势抢份额,很多时候投标报价已经贴近成本线。背后其实是行业心照不宣的盈利逻辑:检测设备就是“敲门砖”,要么低价送,要么只收点象征费用铺进医院,真正能持续赚钱的,是后续常年绑定销售的专属试剂和耗材。

但这种“用价格换规模”的打法,对行业是把伤敌也伤己的双刃剑。短期看,企业毛利率会被直接拉低,盈利空间大幅压缩;长期更麻烦的是,一旦企业都跟着这么干,很容易触发恶性循环,最后整个行业的健康生态都会被破坏,根本谈不上技术创新和长期发展。

就算是迈瑞医疗这种行业头部玩家,在存量市场竞争越来越激烈的当下,为了稳住自己的市场份额,也不得不做战略让步,用大幅降价的方式“守江山”。

面对投资者关于监管部门将整治招投标恶意低价行为的提问,迈瑞医疗近日回应称,公司始终合法合规参与市场活动。

但在港股IPO的关键节点,这些低价中标事件无疑为迈瑞医疗的公司治理与声誉管理带来了新的考验。