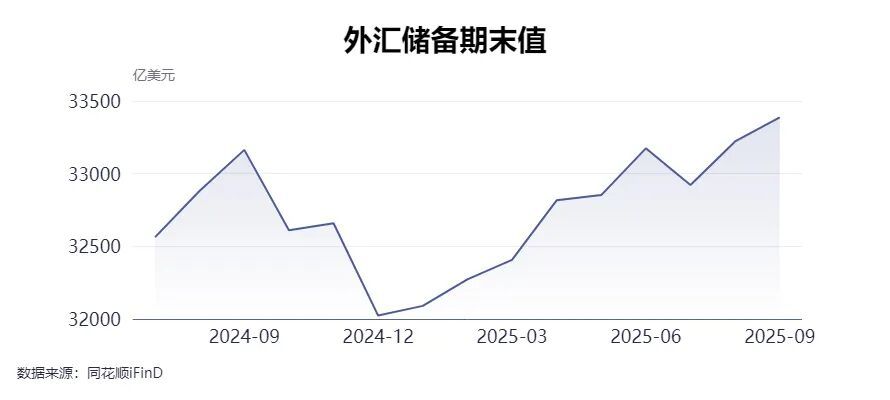

对此,民生银行首席经济学家温彬解读,9月份,受就业数据疲软影响,美联储如期降息25个基点,联邦基金利率目标区间下调至4.00%~4.25%,全球资产价格整体上涨,美元则低位震荡。受资产价格变化与汇率波动综合影响,9月末外储环比上涨165亿美元。

进一步看,9月末外汇储备已创2015年12月以来最高,较上年末也大幅增加1363亿美元(约合人民币9700亿元)。

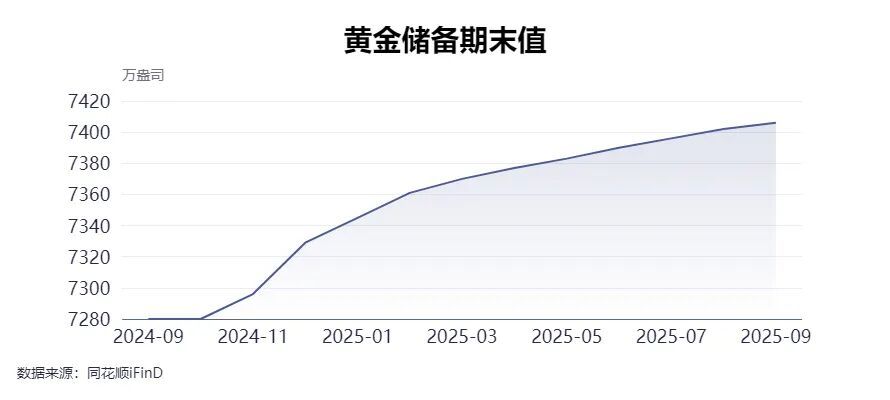

此外,最新数据显示,中国9月末黄金储备报7406万盎司(约2303.523吨),环比增加4万盎司(约1.24吨),为连续第11个月增持黄金。

今年以来,黄金价格暴涨,截至发稿,纽约黄金期货报3985.97美元/盎司,盘中一度突破4000美元/盎司,年内涨幅已达50%。

东方金诚首席宏观分析师王青指出,近期央行继续增持黄金,主要原因是特朗普政府上台后,全球政治、经济形势出现新变化,国际金价有可能在相当长一段时间内易涨难跌。这意味着从控制成本角度出发暂停增持黄金的必要性下降,而从优化国际储备结构角度增持黄金的需求上升。

今年以来

外储规模上升1363亿美元

国家外管局解读,2025年9月,受主要经济体宏观经济数据、货币政策及预期等因素影响,美元指数小幅震荡,全球金融资产价格总体上涨。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。我国经济保持总体平稳、稳中有进,高质量发展取得新成效,有利于外汇储备规模保持基本稳定。

截至2025年9月末,我国外汇储备规模为33387亿美元

对于9月末外储规模出现一定幅度上升,王青分析,主要受全球金融资产价格上涨带动。其中,受美联储重启降息等带动,9月全球主要股指普遍上行,美债收益率走低,美债价格上扬。这些都会带动我国外储投资的金融资产估值增加。

不过,王青指出,受前期美元震动幅度巨大、对美联储降息等利空因素充分消化,以及未来美元降息路径较为温和等影响,与8月末相比,9月末美元指数仅下跌0.03%,基本保持不变。这意味着此前因美元大幅贬值、带动我国外储中非美元资产估值上升的影响在9月显著消退,是当月外储规模升幅较上月收窄的一个原因。

拉长时间线看,9月末我国外储规模已连续两个月升至3.3万亿美元之上,创2015年12月以来最高,较上年末也大幅增加1363亿美元。

从汇率角度,温彬分析,9月份,美元指数收平于月初的97.8,前期市场对美联储降息已有充分定价,美元阶段性下跌压力基本释放。非美货币相对疲弱对美元亦有支撑,日元、英镑兑美元分别下跌1.1%、0.5%。资产价格方面,以美元标价的已对冲全球债券指数上涨0.7%,美股延续强势上涨,9月份美国标普500指数上涨3.5%。美联储降息向全球释放流动性,主要经济体股市保持高景气,日经指数上涨5.4%,欧洲斯托克指数上涨1.2%,股债双强对外储形成支撑。

专家:

未来央行增持黄金仍是大方向

展望后市,王青分析,考虑到当前外储规模已处于3.3万亿美元以上的偏高水平,且当月央行增持黄金规模有限,不排除9月央行实施一定规模的外汇净卖出的可能——这能够将外储规模控制在适度水平。

王青按不同标准测算指出,当前我国略高于3万亿美元的外储规模都处于适度充裕水平。综合考虑各方面因素,未来外储规模有望保持基本稳定。在外部环境波动加大的背景下,适度充裕的外储规模将为保持人民币汇率处于合理均衡水平提供重要支撑,也能成为抵御各类潜在外部冲击的压舱石。

温彬判断,特朗普政府“对等关税”政策基本落地,多数经济体税率低于4月份最初设定的水平,中美贸易谈判亦稳步推进,国际贸易环境的不确定性有所收敛,叠加我国贸易伙伴多元化、出口商品结构优化,出口继续发挥稳定跨境资金流动的基本盘作用。我国稳步扩大金融市场开放,拓宽跨境投融资渠道,人民币多元化资产配置功能凸显,境内证券市场对外资吸引力有望继续增强。我国经济保持总体平稳、稳中有进,高质量发展取得新成效,有利于外汇储备规模保持基本稳定。

黄金储备方面,2025年9月末官方黄金储备连续第11个月增加,但增量连续第7个月处于低位,王青表示符合市场预期。

9月末黄金储备为7406万盎司,连续11个月增加

王青分析,9月美联储恢复降息,美国政府持续对美联储货币政策独立性施加压力,加之国际地缘政治风险居高不下,带动当月国际金价涨幅明显扩大。由此,9月央行增持黄金规模降至2024年11月恢复增持以来的最低水平。近期央行继续增持黄金,主要原因是特朗普政府上台后,全球政治、经济形势出现新变化,国际金价有可能在相当长一段时间内易涨难跌。这意味着从控制成本角度出发暂停增持黄金的必要性下降,而从优化国际储备结构角度增持黄金的需求上升。

王青进一步分析,事实上,近期央行在国际金价大幅上涨、屡创历史新高过程中持续小幅增持黄金,释放了优化外汇储备的清晰信号。背后是截至2025年9月末,我国官方国际储备资产(主要由外汇储备和黄金储备构成)中黄金的占比为7.7%,明显低于15%左右的全球平均水平。

从优化国际储备结构角度出发,王青认为,未来需要持续增持黄金储备,适度减持美债。此外,黄金是全球广泛接受的最终支付手段,央行增持黄金能够增强主权货币的信用,为稳慎推进人民币国际化创造有利条件。这样来看,从优化国际储备结构,稳慎扎实推进人民币国际化,以及应对当前国际环境变化等角度出发,未来央行增持黄金仍是大方向。

(声明:文章内容 和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)